Piccoli segnali ci sono, ma sono troppo esigui per poter affermare che stiamo uscendo dalla crisi e per questo motivo la filiera della carta ha messo a punto due proposte che hanno un denominatore comune: usare la leva fiscale.

Si tratta di misure che affrontano il «toro per le corna» ossia il mercato interno del settore del libro, dell’editoria più in generale e quello pubblicitario, in Italia distorto da sempre a favore dell’emittenza televisiva. Si tratta di defiscalizzazioni che puntano su due settori diversi aggredendo in entrambi i casi il mercato interno che è il vero problema di base della filiera, interessando l’utente finale, ossia il lettore e il comparto pubblicitario. Ma andiamo con ordine. Prima di tutto gli attori della filiera hanno voluto «interessare» i cittadini, creando una detrazione d’imposta sul reddito delle persone fisiche che riguarda libri, quotidiani e periodici, in formato sia cartaceo, sia digitale – e qui c’è un elemento importante perché si vede il segmento della lettura come un unico comparto da sviluppare a prescindere dal fatto che riguardi fibre o bit – del 19% ogni anno. Tradotto. Se si spendono 1.000 euro, che è il tetto massimo ammissibile previsto dai proponenti, si risparmiano 190 euro di tasse. Semplice, facilmente comunicabile ed efficace. Il mercato che si vuole sviluppare possiede un valore di 1,85 miliardi l’anno e potrebbe aumentare per un altro miliardo circa, visto che si pensa a un costo per l’erario di 200 milioni l’anno. Un importo che è inferiore al Bonus giovani o al pacchetto sul cinema. E abbiamo parlato di un cap di 1.000 euro (tetto, ossia cifra massima), mentre il floor (pavimento, ossia cifra minima) sarà di 50 euro – ossia al di sotto non si detrae nulla – e questo limite inferiore è stato inserito per non complicare il sistema, fatto che andrebbe a decremento della sua efficacia.

Pubblicità come risorsa

Sul fronte pubblicitario, invece, la filiera prende atto che il mercato, dal 2007 al 2015 è sceso del 32,4% passando da 9 miliardi di euro a 6,1 e per ciò vuole facilitare le imprese ad accedere a questa forma di comunicazione che è essenziale per l’editoria. La proposta prevede l’esclusione dall’imposizione sul reddito d’impresa e di lavoro autonomo degli investimenti in pubblicità per i prossimi tre anni – 2016-2019 – e che siano destinati a quotidiani e periodici, anche questa volta sono compresi quelli online, con un meccanismo premiante. Lo schema è questo. Se si investe meno dell’anno precedente non c’è detassazione, se la somma è uguale la detassazione ha un certo livello che aumenta con l’incrementarsi dell’investimento. «Dobbiamo ripartire dal fatto che, secondo i dati Audipress, almeno 45,5 milioni di italiani leggono almeno un titolo stampato su carta, quindi un quotidiano» ha detto Fabrizio Carotti, direttore generale della Fieg, commentando i provvedimenti. «Il bisogno di lettura è quindi un dato costante, ma il problema è che ciò non si traduce in un acquisto». In pratica entrambe le proposte vogliono rafforzare le industrie editoriali nella consapevolezza che sono uno dei punti cruciali della filiera, sul quale si deve necessariamente intervenire.

Lo stato della filiera

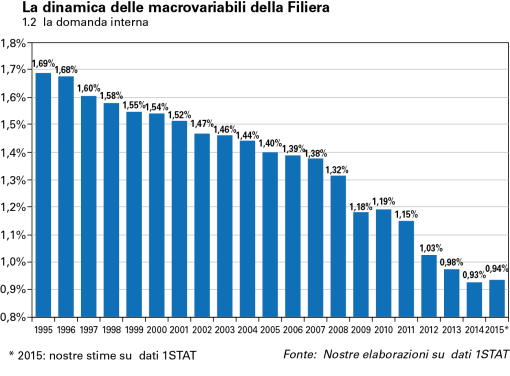

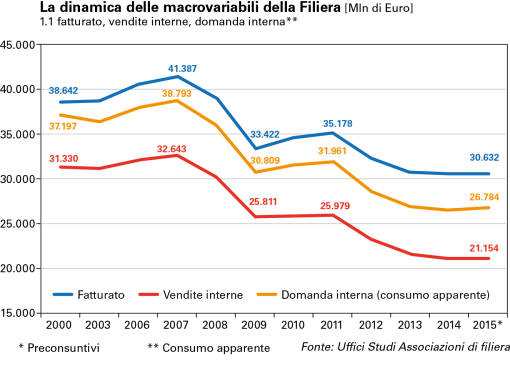

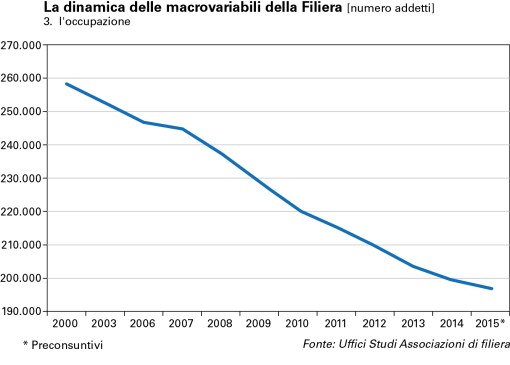

Queste proposte sono state fatte durante l’appuntamento annuale della filiera, che si è tenuto a Roma il 16 marzo scorso, e nel quale si esaminano ogni anno nel dettaglio tutte le dinamiche del settore. Un settore, quello della carta, nel quale si intravedono degli spiragli, come del resto nell’economia più in generale, che però sono ancora troppo deboli per poter essere considerati l’inizio di una risalita per l’uscita da una crisi che ormai dura da otto anni e ha assunto caratteristiche strutturali che devono essere affrontate con politiche altrettanto strutturali. «Registriamo un lieve miglioramento sul 2014 – ha detto Massimo Medugno, direttore di Assocarta, illustrando i dati – rimaniamo però sui livelli degli anni horribilis del 2008-2009, con lieve miglioramento circa il 2014». I dati 2015 secchi della filiera sono di un fatturato di 30,63 miliardi di euro, due punti di Pil, con un export che conta per circa un terzo, 9,48 miliardi e 687mila addetti, dei quali 197mila diretti e 490mila indiretti. Sul fronte della domanda interna, tra il 2007 il 2015 questa è calata di 12 miliardi di euro, mentre il fatturato è sceso di 10,8 miliardi. La debolezza, per la filiera della carta, è la domanda interna che ha visto dei piccoli miglioramenti, un più 0,7%, mentre nel frattempo sono ancora più marginali i miglioramenti del fatturato complessivo, con un più 0,2%. La ripartenza della filiera non c’è stata e le perdite rispetto ai valori precedenti a quelli della crisi rimangono notevoli. E le motivazioni dei due provvedimenti già illustrati risiedono proprio nella progressiva e continua riduzione del tasso di consumi di libri e giornali delle famiglie in rapporto ai consumi totali delle stesse negli ultimi venti anni. Si è passati dall’1,69% del 1995 allo 0,94% del 2015, con un lieve aumento nel 2015 sul 2014, dove si è toccato il fondo con un 0,93%. Ma lo 0,1% è ancora troppo poco per poter parlare sul serio di una ripresa.

Export sempre più importante

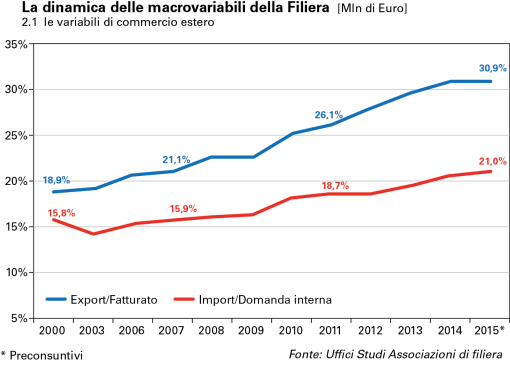

Sul fronte delle esportazioni la filiera ha confermato nel 2015 i valori del 2014, con un aumento dello 0,3%, l’export è e rimane l’elemento trainante. «La modesta dinamica dell’export nel 2015 è un elemento sul quale dobbiamo riflettere – ha detto Claudio Covini, direttore di Assografica – si tratta di un fenomeno dovuto sia alla concorrenza internazionale che è molto forte, sia al rallentamento dell’economia globale che c’è stato lo scorso anno». Sull’export dall’anno 2000 (anno d’inizio delle rilevazioni) si è assistito un passaggio dal 19% al 30,9%, ossia in termini assoluti il suo valore è passato dai 7,3 miliardi di euro del 2000 ai 9,4 miliardi di euro del 2015. E tutto ciò nonostante il fatturato complessivo sia diminuito di otto miliardi nello stesso periodo. La scarsa variazione dell’export nell’ultimo anno e il peso preponderante del mercato interno, con la compressione dello stesso, sono i due grandi problemi di fondo ai quali s’aggiunge l’aumento delle importazioni che, pur non toccando i livelli pre crisi e del 2011, hanno visto nel 2015 un più del 2,9%, valore che sommato al più 3,5% del 2014 fa un più 6,4% in due anni. La conseguenza è che il rapporto delle importazioni sulla domanda interna è aumentato ancora rispetto al 2014, passando dal 15,9% del 2007 al 21% del 2015. I valori export/fatturato, 30,9%, e quelli dell’import/domanda interna, 12%, anche se si sono ridotti in termini di valore assoluto, sono in costante crescita. Si tratta di dati che sanciscono lo scarso grado d’apertura internazionale della filiera, specie nei segmenti a valle, ma sull’altro fronte troviamo anche una buona tenuta della competitività del tessuto produttivo nazionale. Si tratta di un fatto positivo visto il crescente quadro d’aggravio della concorrenza dall’estero. Buone notizie, invece, per quanto riguarda la bilancia commerciale che è passata da 1,5 miliardi di euro del 2000 ai 3,8 miliardi del 2015. Continua, invece, l’emorragia di posti di lavoro. Gli addetti diretti sono scesi dell’1,2%. Oggi sono 197mila, contro i 200mila del 2014, mentre a livello cumulato negli anni tra il 2007 il 2015 si sono perse 48mila unità e 80mila in quella indiretta, per un totale di 128mila posti di lavoro. «Quella della carta è una filiera unica e irripetibile che innerva tutta l’Italia e che dà voce e veste anche al Made in Italy. – conclude Massimo Medugno, che prosegue – oggi la filiera già ricicla il 55% di quanto immette sul mercato e rappresenta il 5% dell’occupazione manifatturiera complessiva».

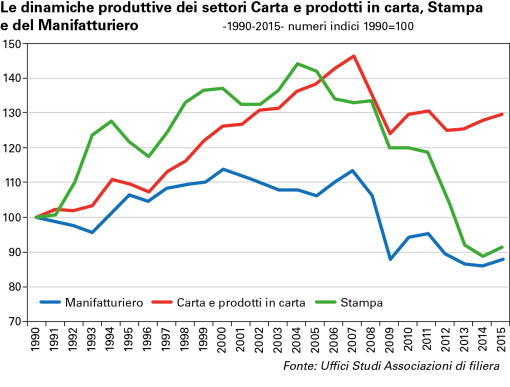

I prodotti in carta e la stampa, che sono poi i maggiori segmenti della filiera, possiedono dinamiche simili a quelle che appartengono alla produzione industriale più in generale. Il comparto «stampa e grafica» ha di sicuro più problemi, visto anche il fatto che è in diminuzione costante dal 2004. Si è vista anche in questo segmento una piccola ripresa che però, come abbiamo detto più volte, non è stata giudicata indicativa dagli analisti della filiera. Siamo, quindi in un momento cruciale, di stasi che con ogni probabilità non durerà a lungo. Un momento nel quale è necessario decidere quale strategie prendere.

{kind=link}