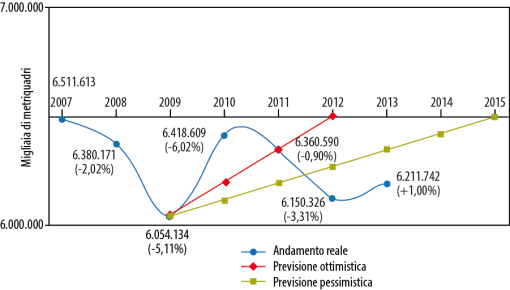

Dai dati emersi dalla relazione di Piero Attoma, presidente Gifco, relativa alla gestione 2013, dopo due anni consecutivi di flessione il comparto del cartone ondulato torna a crescere: la produzione in superficie del 2013 è stata superiore dell’1% rispetto all’anno precedente, un risultato che porta a oltre 6,2 miliardi i metri quadri prodotti nel corso dell’anno. L’obiettivo di raggiungere i livelli produttivi del 2007 entro il 2015 è ancora lontano (occorrerebbe una crescita media nei due anni che superi i 2,4 punti percentuali), ma non impossibile.

Quello del 2013 è il secondo risultato positivo degli ultimi sei anni, durante i quali il comparto non è mai sceso sotto la soglia dei 6 miliardi nonostante alcuni stabilimenti abbiano cessato l’attività, segno che il mercato ha ancora la capacità di assorbire la maggiore offerta produttiva di packaging.

I dati del primo trimestre del 2014 lasciano ben sperare in una crescita che a fine anno faccia recuperare tante tonnellate, tali da rendere prossima la meta.

Andamento del settore

La produzione in peso di imballaggi di cartone ondulato nel 2013 si è attestata a 3.498.470 tonnellate, con un incremento rispetto all’anno precedente dello 0,78%.

Analizzando in dettaglio la produzione in peso suddivisa tra cartone in fogli e casse, è evidente che i due comparti nel corso dell’anno hanno viaggiato a due velocità completamente differenti: solo i fogli hanno trainato la crescita del 2013 con un +3%, le casse invece -0,9%.

L’andamento a due velocità è evidente anche nella suddivisione tra cartone in fogli e casse espressa in superficie, a conferma della maggiore dinamicità del primo. La produzione indicizzata di fogli e casse evidenzia quanto riportato nelle pagine precedenti: la crescita di produzione di fogli di cartone ondulato è stata maggiore rispetto a quella delle casse.

La grammatura media anche nel 2013 risulta essere in diminuzione, quest’anno solo di un grammo per metro quadro. Scende la grammatura media delle casse, sale quella dei fogli; entrambe le variazioni sono di un grammo per metro quadro.

Continua la caduta della produzione industriale italiana che nel 2013 ha perso tre punti percentuali. Non vanno meglio le cose in termine di Prodotto Interno Lordo con un -1,8% che non lascia spazio a commenti se non all’amara considerazione che il nostro Paese per il terzo anno consecutivo non riesce a essere competitivo.

Le buone notizie vengono, invece, dal settore del cartone ondulato che, come già evidenziato, segna un +1% in termini di volume.

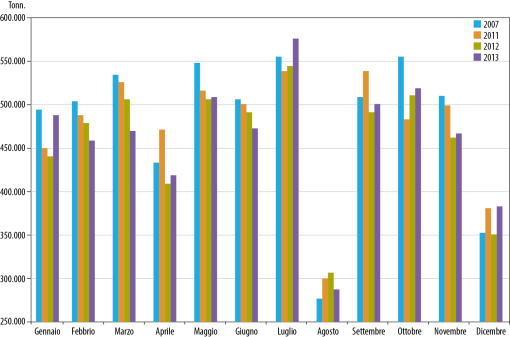

Prendendo a confronto gli ultimi tre anni e il 2007 si può notare come in alcuni casi il 2013 sia stato addirittura migliore rispetto al passato, in particolare nei mesi di luglio e dicembre.

La seconda parte dell’anno passato è stata più vivace del primo semestre, infatti dopo un buon gennaio i mesi che si sono susseguiti fino a giugno sono stati piuttosto fiacchi.

Il primo semestre 2013 si conferma essere più produttivo in termini di superficie prodotta anche se leggermente meno rispetto all’anno precedente, mentre la seconda parte dell’anno ha cambiato tendenza (+2,4%).

Focus sulle macre aree

L’area dell’Emilia Romagna-Marche continua a essere la prima area per produzione, staccando di un punto percentuale la Lombardia e di cinque la Toscana. La suddivisione per il 2013 è comunque variata di poco rispetto al 2012.

Continua la crescita dell’area Piemonte-Liguria-Valle D’Aosta e del Triveneto, mentre rimangono ferme Lombardia, Emilia Romagna-Marche e Sud Isole. Lieve calo, invece, della Toscana e del Lazio-Umbria.

In termini di produzione di fogli l’unica area che segna una significativa crescita rispetto all’anno precedente è quella del Piemonte-Liguria-Valle D’Aosta, mentre le restanti aree rimangono agli stessi livelli.

Anche con riguardo alle casse la situazione rimane molto simile al 2012.

Struttura del mercato

Rispetto allo scorso anno è da segnalare solamente che è stato aggiornato il numero degli stabilimenti presenti in Lombardia, passati nel 2013 a 21 unità per via della chiusura della ex Ondulati Galimberti.

Il mercato italiano dell’ondulato è per quasi il 90% prodotto dagli Associati del Gifco, sia riguardo il cartone in fogli che le casse.

Rispetto allo scorso anno si riscontrano alcune variazioni nell’ordine dei decimali, tra cui l’incremento della quota del Gruppo Zago dello 0,3%, quello di Toscana Ondulati e di Saica Pack dello 0,1% e della DS Smith dello 0,1%.

Analizzando la composizione del Capitale presente in Italia si evidenzia una situazione molto fluida in termini di alternanza fra quello nazionale e quello straniero; in particolare tra il 2012 e il 2013 si nota un incremento della quota di produzione delle aziende a capitale nazionale.

I soci trasformatori

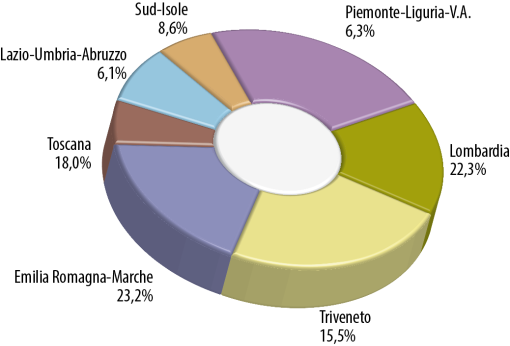

Sempre notevole il numero degli scatolifici iscritti al Gifco che nonostante alcuni recenti recessi raggiunge il totale di 394 aziende, così suddivise: il 22,3% è in Lombardia (21 aziende); il 15,5% in Veneto (14); 23,2% in Emilia Romagna (16); 8,6% in Campania (11); 6,1% nel Lazio (6); 18% in Toscana (10); e 6,3% in Piemonte (con 6 aziende).

Gli “endusers”

Il comparto dell’alimentare continua a essere, nel suo complesso, il mercato di sbocco preferito per il cartone ondulato; tuttavia è da segnalare un calo rispetto allo scorso anno. Nel 2013, infatti, il 58,6% degli imballaggi è stato destinato al food mentre nel 2012 la quota era del 59,8%.

La minor quota di imballaggi destinata al comparto alimentare è in parte riconducibile a una diminuzione della produzione di generi alimentari che, secondo le statistiche di Federalimentare elaborate su base Istat per l’anno 2013, si è attestata complessivamente a -0,8%.

Nonostante la crisi diffusa che continua ad attanagliare il Vecchio Continente, la Germania nel 2012 ha incremento, seppur solo dello 0,1%, la produzione delle aziende iscritte all’associazione nazionale. Ancora meglio i risultati di Polonia (+4,4%) e Turchia (+3,6%), male invece Francia (-4,7%) e Spagna (-1,1%).

Tra i maggiori Paesi produttori è da segnalare la performance della Spagna, molto buona anche in considerazione di un’economia nazionale che sta vivendo forti difficoltà sia in termini di produzione che di occupazione; infatti nel 2013 la disoccupazione nella penisola iberica ha superato il 26%. A far peggio è stata solamente la Grecia con oltre il 27%.

La nostra materia prima

I dati di consumo carte che ci vengono comunicati dalle imprese del Gruppo sono riassunti nelle tabelle, che derivano da elaborazioni di risposte pervenute da un significativo numero di aziende. Si nota una marcata flessione dei consumi specialmente nelle carte per copertina.

| Copertine | |||||||||

| Carte | K | L | T | C | Kb | Lb | Tb | VEG. B. | PAT.B. |

| Tonnellate | 671.905 | 177.582 | 507.422 | 27.234 | 193.375 | 28.670 | 182.615 | 30.627 | 52.040 |

| % sul totale | 18,8 | 5,0 | 14,2 | 0,8 | 5,4 | 0,8 | 5,1 | 0,9 | 1,5 |

| Variazione sul 2012 | -1,6 | -0,1 | -0,2 | -20,5 | -2,2 | 22,7 | -7,1 | 0,9 | 6,3 |

| Carte per ondulare | ||||

| Carte | Ss | Se | M | F |

| Tonn. | 190.557 | 222.981 | 935.073 | 356.652 |

| % sul totale | 5,3 | 6,2 | 26,1 | 10,0 |

| Var. su 2012 | -3,3 | 5,3 | 8,1 | -11,4 |

| Copertine | |||

| Avana | Bianche | ||

| Tonn | 1.384.143 | 487.327 | |

| % sul totale copertine | 74,0 | 26,0 | |

| Var. su 2012 | -1,4 | -1,9 | |

| Totali | |||

| Carte per copertina | Carte per ondulare | Totale generale | |

| Tonnellate | 1.871.470 | 1.705.263 | 3.576.733 |

| % sul totale | 52,3 | 47,7 | |

| variazione sul 2012 | -1,5 | 1,7 | 0,0 |

Pare che la Russia continui a credere nel settore delle carte per l’ondulato, almeno per il mercato italiano dove ha incrementato l’esportazione di carta Kraft avana e bianca e di Semichimica. I Paesi noti come grandi produttori di Kraftliner (Stati Uniti e Canada) hanno invece ridotti i quantitativi destinati all’Italia.

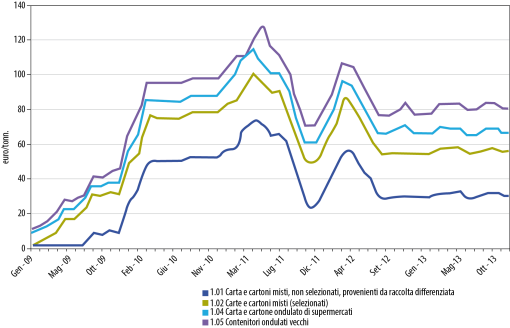

L’andamento dei prezzi delle carte rilevato dalla Camera di Commercio per il 2013 è praticamente piatto per tutte le tipologie di carte.

Anche l’andamento del macero è risultato praticamente piatto per tutto il corso dell’anno.

Infortuni e sicurezza

Secondo quanto riportato nella banca dati Inail gli infortuni nel settore cartario, cartotecnico e poligrafia (Gruppo 2200) sono stati in diminuzione anche nel 2012 (la voce 2221 riporta gli infortuni incorsi nel solo comparto cartotecnico ed è una componente del Gruppo 2200). Pur non esistendo una rilevazione specifica per il nostro settore, è rilevante la continua diminuzione del numero degli infortuni nel settore cartario e cartotecnico. È necessario comunque mantenere alta la guardia e puntare su riduzioni ancor più importanti.

Cassa integrazione guadagni

L’andamento complessivo della CIG (ordinaria, straordinaria e in deroga) si sta stabilizzando: dal 2011 il numero di ore concesse è rimasto pressoché invariato.

Il settore della fabbricazione della carta e del cartone tra il 2012 e il 2013 ha richiesto un numero minore di ore di CIG, passando da 9,8 milioni a 9,1. Un segnale confortante che lascia sperare in un miglioramento della situazione occupazionale del settore.

{kind=link}