Le nuove norme garantiscono la veridicità dei dati di bilancio, favorendo la concessione di credito da parte delle banche.

Rappresenta un vero e proprio giro di vite il nuovo regime penale previsto per il reato di false comunicazioni sociali introdotto con la legge anticorruzione n. 69/2015, entrata in vigore lo scorso 14 giugno 2015. Le disposizioni troveranno applicazione esclusivamente per i fatti posti in essere da tale data e pertanto i bilanci interessati, salvo casi particolari, saranno quelli riferiti all’anno 2015.

Le norme precedentemente in vigore, riconducibili essenzialmente agli articoli 2621 e 2622 del codice civile, che avrebbero dovuto funzionare da deterrente per la commissione del reato, di fatto non venivano mai applicate. Di qui la necessità di rivedere la materia, disciplinandola con nuove norme che fossero non solo più severe ma che garantissero la veridicità dei dati di bilancio, affinché si possa favorire la concessione di credito da parte delle banche (che non temeranno la perdita totale o parziale degli importi concessi) e la maggiore liquidità stimolerà l’attività e la libera concorrenza tra imprese.

Gli elementi del reato

Il reato di false comunicazioni sociali impropriamente conosciuto come «reato di falso in bilancio» è disciplinato dagli artt. 2621 c.c. (false comunicazioni sociali) e 2622 c.c. (false comunicazioni sociali in società quotate) che prevedono la punibilità di amministratori, direttori generali, dirigenti preposti alla redazione dei documenti contabili societari, sindaci e i liquidatori qualora, consapevolmente, al fine di conseguire per sé o per altri un ingiusto profitto, alterano i seguenti documenti contabili:

- Bilanci

- Relazioni (che nel silenzio della legge si presumono relazioni dell’organo amministrativo ovvero del Collegio sindacale)

- Comunicazioni sociali dirette ai soci o al pubblico previste per legge.

Gli elementi che caratterizzano la fattispecie di false comunicazioni sociali sono quindi da individuarsi nella necessaria intenzionalità (dolo) di ingannare i soci o il pubblico e la contestuale finalità di conseguire per sé o per altri un ingiusto profitto.

Da un punto di vista materiale tali reati possono realizzarsi attraverso due distinti comportamenti:

- la precisazione nei documenti contabili di fatti materiali non veritieri;

- l’omissione d’informazioni sulla situazione economica, patrimoniale o finanziaria della società (che dovrebbero per legge essere al contrario indicati nei bilanci).

La qualificazione del reato e la punibilità

L’intervento riformatore ha apportato significative modifiche, prima fra tutte quella relativa alla qualificazione del reato previsto come delitto e quindi per il quale sono da applicare pene (detentive ovvero pecuniarie) più gravi rispetto al passato.

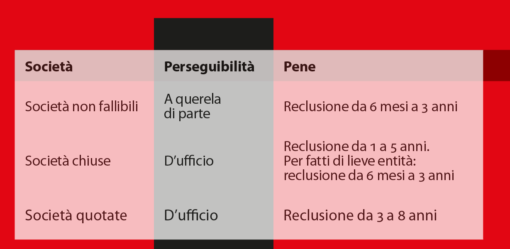

Salvo per le imprese che per legge non possono essere dichiarate fallite (perché non superano determinate soglie previste dalla legge fallimentare) i soggetti che commettono il reato sono perseguibili d’ufficio, quindi non è necessario che la persona offesa (ovvero colui che ha subito un danno dal reato) sporga regolare denuncia-querela, ma è sufficiente che l’illecito venga portato e/o sia a conoscenza dell’autorità giudiziaria.

Il reato è stato altresì trasformato da reato di danno (ovvero perseguibile solo nel caso in cui il reato avesse effettivamente procurato un danno), a reato di pericolo, nel quale la punibilità è prevista se il comportamento dell’autore del reato, anche senza produrre necessariamente un danno, mette in pericolo il bene tutelato dalla norma incriminatrice (identificato dalla legge nella trasparenza della informazione societaria).

Tale mutamento non è privo di effetti considerando che nei reati di pericolo la tutela penale viene anticipata a un momento antecedente al verificarsi del danno.

Le pene

Le novità introdotte con la riforma del 2015 hanno comportato altresì un inasprimento delle pene, le stesse comunque variano a seconda della dimensione ed eventuale quotazione in borsa delle imprese.

- Società non fallibili: è prevista la pena della reclusione da sei mesi a tre anni.

- Società non quotate: la pena prevista è la reclusione da uno a cinque anni (anziché l’arresto fino a due anni prevista nella previgente disciplina).

- Società quotate: la pena prevista è la reclusione da tre a otto anni (anziché da tre mesi a sei anni indicata nella previgente disciplina). Limitatamente alle società quotate la legge prevede la facoltà in capo all’autorità giudiziaria, che indaghi su soggetti che si ritenga possano aver commesso il reato, di intercettare le comunicazione scritte e/o le conversazioni telefoniche.

Inoltre gli autori dei reati disciplinati dagli articoli 2621 e 2622 cod. civ. potranno essere colpiti da pene accessorie tra le quali si indicano il divieto temporaneo di esercitare determinate attività professionali o imprenditoriali. L’inasprimento delle pene irrogate ha comportato altresì un aumento del termine di prescrizione (ossia del periodo di tempo necessario per l’estinzione del reato) che è passato:

- per le società non fallibili e per le società non quotate da quattro anni a sei anni;

- per le società quotate da sei anni a otto anni.

Con la riforma del 2015 sono stati inoltre introdotti gli art. 2621 bis e ter del codice civile che prevedono alternativamente delle attenuanti da un minimo di sei mesi a un massimo di tre anni, qualora i fatti siano di lieve entità tenuto conto della natura e delle dimensioni della società nonché delle modalità e degli effetti della condotta lesiva (ovvero la non veridicità delle informazioni o la omissione delle stesse sia di poca rilevanza); ovvero delle ipotesi di non punibilità qualora i danni procurati dal reato siano di particolare tenuità.

L’eliminazione del riferimento alle valutazioni di stima e alle soglie di non punibilità

Con la novella legislativa si è assistito a un drastico cambio di rotta sulla punibilità delle valutazioni poste in essere dalle imprese sulle voci di bilancio (magazzino, crediti, immobili, cassa).

Nella precedente normativa le stesse assumevano rilevanza ai fini della configurabilità del reato di false comunicazioni sociali qualora il fatto era conseguenza di valutazioni estimative che singolarmente considerate differivano in misura superiore al 10% da quella corretta.

Al contrario nell’attuale disciplina sono state eliminate le percentuali di tolleranza delle difformità valutative delle poste di bilancio, le improprie valutazioni di stima sono state qualificate come illeciti di carattere civilistico e pertanto è stata ridotta drasticamente l’applicazione delle norme sul predetto reato.

La riforma ha modificato altresì la disciplina relativa all’applicazione delle soglie di rilevanza delle false comunicazioni sociali che escludevano la punibilità di coloro che indicavano dati falsi o omettevano di indicare dati che per legge erano obbligatori, quando le falsità o le omissioni determinavano una variazione del risultato economico di esercizio al lordo delle imposte non superiore al 5% o una variazione del patrimonio netto non superiore all’1%.

L’eliminazione di tali soglie nella nuova normativa comporterà un incremento dei casi punibili.

Falso in bilancio: reato societario e fallimentare

Come abbiamo detto l’omissione di fatti materiali rilevanti la cui comunicazione è imposta dalla legge sulla situazione economica, patrimoniale, finanziaria della società o del gruppo di appartenenza comporta il perfezionarsi del reato. Tali atteggiamenti si verificano con una buona frequenza nei casi di imprese in stato di crisi che, omettendo ovvero falsificando le informazioni di bilancio per fornire un’immagine artefatta dello stato della impresa, cercano di evitare il fallimento.

La riforma tuttavia ha determinato nel caso di fallimento un concorso dei reati di “falso in bilancio” e di bancarotta fraudolenta disciplinato dall’art. 223 della Legge Fallimentare.

In buon sostanza chi espone nelle comunicazioni sociali dei fatti materiali non corrispondenti al vero ovvero omette di dichiarare quanto per legge è previsto in bilancio potrà essere condannato per entrambi i reati, qualora il dissesto della società e la dichiarazione di fallimento siano conseguenza diretta del comportamento falsificatore posto in essere dagli amministratori, direttori generali, dirigenti o altri soggetti preposti alla redazione dei documenti contabili e sempre che tali atteggiamenti siano anteriori e abbiano determinato il dissesto finanziario della società.

{kind=link}