Pubblichiamo qui di seguito i risultati di uno studio pervenuto in redazione, fatto dallo Studio Della Rossa.

Lo Studio, composto da padre e figlio, si occupa di processi organizzativi e sviluppo commerciale; le esperienze partono dal Gruppo Electrolux Zanussi per poi approdare nel mondo della stampa e delle aziende grafiche. Ha collaborato e collabora tuttora con qualificate realtà imprenditoriali sul territorio nazionale e ha pubblicato numerosi articoli e testi specialistici sulle riviste del settore.

***

L’annuale analisi dei fatturati e della redditività delle aziende grafiche italiane per l’anno 2015 esprime un segnale positivo, dopo anni di calo e di una marcata tensione competitiva fra le imprese, fortemente condizionata dalla domanda dal mercato di una maggior customizzazione degli stampati e da processi di gestione sempre più serrati ed antieconomici.

Finalmente uno spiraglio di positività del nostro settore, tuttavia ancora influenzato dalla stagnazione economica e sostenuto solo in parte dallo sviluppo sui mercati internazionali dalle imprese strutturate per l’export; in diversi paesi i successi non sono mancati, soprattutto nei settori dove imprenditori, strutture commerciali ed i professionisti più dinamici si sono proposti con maggior determinazione e con investimenti commerciali.

Quindi nel nostro panel, formato da 450 aziende di grafica e stampa, se in passato il peso della diversificazione nella proposta di servizi innovativi aveva in parte compensato la perdita di fatturati dei tradizionali stampati commerciali ed editoriali, (il calo complessivo era risultato molto marcato, superiore al 5% annuo) i dati del 2014 avevano evidenziato una perdita di fatturati di solo il 2,5%, indicando in controtendenza per le imprese del settore pakaging ed etichette significativi segnali di ripresa.

Per il 2015 i risultati complessivi del nostro panel segnalano un fatturato complessivo di € 6.748.944.000, con una crescita pari allo 0,6%, rispetto l’anno precedente, quasi in linea con la crescita del PIL.

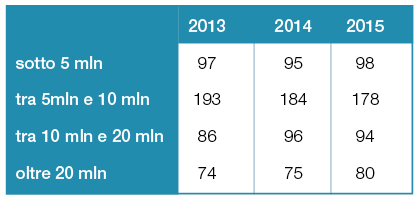

Questi i dati di confronto

Le aziende monitorate sono così localizzate: Nord, 79% – Centro e Sardegna, 16% – Sud, 5%

La dimensione delle aziende grafiche del nostro panel vede una marcata crescita di quelle con fatturati importanti, a scapito di quelle di dimensioni contenute (piccole e medie).

La dimensione europea ottimale, di almeno 10.000.000 di € di fatturato è ancora lontana per oltre il 60% delle imprese del nostro settore, che quindi faticano non poco a trovare risorse per finanziare gli investimenti, condizionate da eccessivi costi burocratici e amministrativi, nell’impossibilità di realizzare economie di scala e nella meccanizzazione/informatizzazione dei processi.

Sul piano industriale è il sistema Italia delle imprese manifatturiere che risulta penalizzato dalla piccola dimensione: i dati di paragone con gli altri paesi europei e gli USA sono impietosi e vedono anche per il 2015 la crescita del GAP degli indici di produttività oraria delle aziende operanti nel nostro paese, rispetto agli altri sistemi industriali.

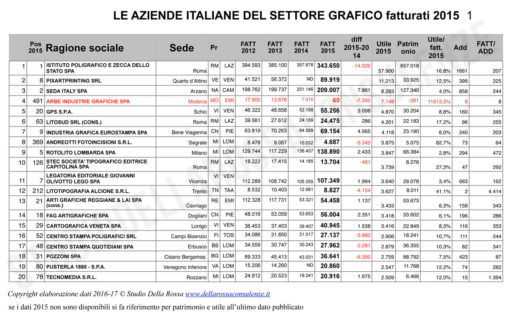

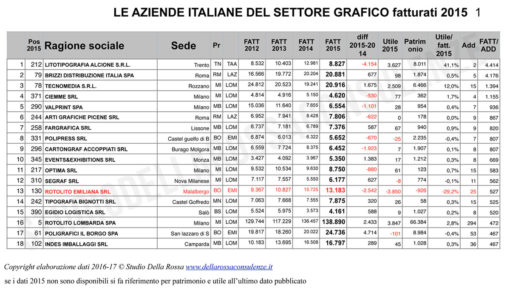

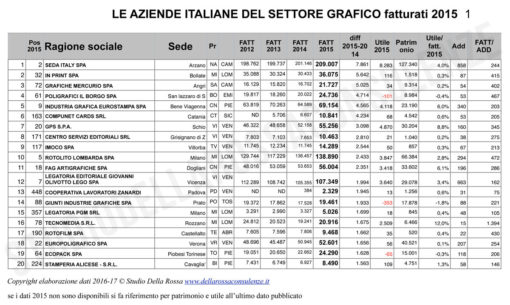

Questa è la segmentazione per fatturato delle nostre imprese grafiche e i caratteri dell’azienda media del nostro campione, che avvalorano le considerazioni espresse in precedenza.

Rispetto le nostre analisi, svolte sui bilanci degli anni precedenti per le stesse aziende grafiche, constatiamo una discesa marcata del fatturato medio del nostro campione, generato in larga parte dai minori ricavi delle piccole e medie aziende del settore; il sistema industriale grafico vede un incremento dei profitti sul fatturato, una importante crescita della patrimonializzazione ed una limitata crescita della redditività sul capitale investito.

Sul totale delle aziende monitorate nel corso del 2015, il 61% incrementa il proprio fatturato, mentre 175 aziende (il 39%) diminuisce il proprio giro d’affari.

Sul totale di 450 aziende grafiche, 366 dichiarano utili (l’81%), mentre il 19% segnala bilanci in perdita; fra queste 13 aziende presentano una patrimonializzazione negativa.

Il trend dei valori di fatturato medio delle imprese monitorate è stato il seguente:

2011 – € 17.484.000

2012 – € 16.376.000 (-6,33%)

2013 – € 15.619,000 (-4,62%)

2014 – € 14.991.000 (-4,02%)

2015 – € 14.998.000 ( = = )

In conclusione una perdita del fatturato medio in cinque anni, pari a € 1.486.000, e quindi dell’8,5%.

Nell’analisi dei bilanci non vogliamo considerare in questa sede le negatività, ma far tesoro delle esperienze e delle capacità dei migliori. Questi imprenditori e manager hanno saputo gestire in tempi turbolenti i propri business con successo.

Lasciamo da parte dunque l’analisi dei sistemi organizzativi in difficoltà e concentriamo l’attenzione sulle 15 aziende che primeggiano, elencate dalla più performante in giù, su tre indicatori di valore:

- l’incremento di fatturato sull’anno precedente

- la redditività della gestione, o rapporto utile su fatturato

- il fatturato per addetto per le aziende con più di 15 dipendenti

Sul piano economico-finanziario, tuttavia, i valori riportati richiederebbero maggiori approfondimenti, in quanto il posizionamento acquisito è l’istantanea di fine anno, un momento convenzionale della vita aziendale; quindi è il risultato di processi aziendali che, rispetto all’anno precedente, possono essere i più disparati, quali l’arrivo di nuovi investitori, lo scorporo o l’accorpamento di altre realtà industriali, la cessione o acquisizione di rami d’azienda o degli immobili di proprietà.

I dati consuntivi del 2015 vogliono offrire una panoramica dell’efficienza aziendale tout-court, con le 15 aziende leader nei tre parametri considerati.

I dati del 2015 e le prime stime di chiusura del 2016 confermano gli orientamenti del mercato e della validità delle strategie delle aziende grafiche che lo presidiano: i trend fortemente condizionati dalla multimedialità nei processi di comunicazione e l’internazionalizzazione dei mercati sono fattori prioritari.

C’è la indispensabile necessità di recuperare competitività aziendale con l’innovazione e il lean management, sviluppare maggiormente il marketing e il web-to-print, investire nella digitalizzazione dei processi di stampa e possibilmente diversificare la produzione nel settore packaging: sono questi i nuovi valori sui quali cimentarsi per crescere.

Questi mega trend sono condizionati fortemente da un modello di consumo digitale, che si sta trasferendo in tutti i settori della domanda, soprattutto nel campo dei prodotti e servizi customizzati richiesti alle imprese grafiche che vivono dinamicamente i nuovi paradigmi economici.

Anche i primi dati di bilancio del 2016 delle aziende leader nel nostro settore stanno testimoniando, grazie ai risultati positivi, il valore delle scelte imprenditoriali innovative e degli investimenti tecnologici realizzati in questi anni.

In particolare sono oggi premiate, anche dalle decisioni governative sugli ammortamenti in impiantistica, le aziende evolute: queste sono state in grado di acquisire capacità e modelli gestionali per potersi inserire in reti internazionali, scambiandosi risorse, know-how, esperienze e capacità d’innovazione.

Concretamente integrarsi e operare fianco a fianco con fornitori di tecnologie, partner, professionisti e clienti che operano nei settori all’avanguardia, dove le competenze acquisite giornalmente fanno la differenza.

{kind=link}