")

Il settore dell’imballaggio gode di buona salute. In un quadro complessivo generale economico, politico, finanziario a dir poco sconfortante sotto gli aspetti a tutti noti – non ultimo per il fatto che il nostro Paese resta un fanalino di coda in un’Europa che, seppure lentamente, sta tentando di uscire da una crisi che ormai si protrae dal lontano 2009 – la visione del settore flessibile è comunque ottimistica. Al convegno Giflex che si è recentemente tenuto a Firenze, e che ha riunito le aziende del comparto e della filiera, si respirava un’aria positiva, di chi sta lavorando attivamente adesso per essere poi pronto quando la crisi terminerà e l’economia ricomincerà a crescere. Secondo Pietro Lironi, presidente Giflex, «l’anno 2012 si è chiuso con una crescita rispetto all’anno precedente di alcuni punti percentuali sia in volume sia in fatturato dopo un 2011 che aveva fatto registrare una crescita vicino alla doppia cifra percentuale: solo Svizzera e Francia hanno segnalato qualche difficoltà, ma le ragioni di questi problemi sono da addebitarsi nel primo caso al problema del cambio franco svizzero/euro, nel secondo caso alla riorganizzazione di alcuni gruppi multinazionali presenti sul territorio francese con più siti produttivi».

I risultati del 2012 e della prima metà del 2013 sono ancora più sorprendenti se si pensa che le associazioni internazionali del settore alimentare, principale cliente delle aziende del flessibile, nello stesso periodo di riferimento dichiarano una diminuzione di consumi piuttosto marcata. Risultati che si giustificano – come ha anche confermato l’assemblea di FPE (Flexible Packaging Europe) dello scorso giugno – con l’erosione di quote di mercato di altri imballaggi, in particolare la plastica rigida, e con l’incremento invece delle confezioni porzionate che utilizzano più imballaggio a parità di peso degli alimenti confezionati.

Italia: «il futuro dell’imballaggio è nelle mani di coloro che sanno osare»

Partiamo quindi da casa nostra e vediamo qual è la situazione italiana delle aziende produttrici d’imballaggi flessibili. Secondo la valutazione dei bilanci realizzata da Prometeia, spiega Lironi al convegno di Firenze, si evidenzia per il 2012 un calo dei fatturati dell’1,7% rispetto all’anno precedente, facendo segnare un rallentamento dopo due anni di crescita elevata. Le cause di questo risultato sono note: l’uso della leva del prezzo come strumento commerciale a scapito della redditività, l’eccesso di offerta sul mercato con mancanza di specializzazione e la difficoltà di lancio di prodotti o tecnologie innovative. La situazione non è tuttavia omogenea, precisa Lironi, e un certo gruppo di aziende associate a Giflex ha invece intrapreso un percorso virtuoso che sta portando al miglioramento del risultato economico grazie a una politica commerciale che privilegia il rapporto con i clienti che sono disposti a pagare di più a fronte di un servizio e di una qualità elevata. Come diceva Aaron Brody, considerato in America il filosofo del packaging, parlando del futuro dell’imballaggio: «Il futuro dipende dall’applicazione di nuovi principi alle lezioni della storia. Il futuro è un’estensione dell’oggi mediante coraggio e immaginazione. Il futuro dell’imballaggio è nelle mani di coloro che sanno osare». Un suggerimento che porta a dover cambiare paradigma e rischiare, se si vuole cogliere la ripresa.

Buone notizie sul fronte europeo

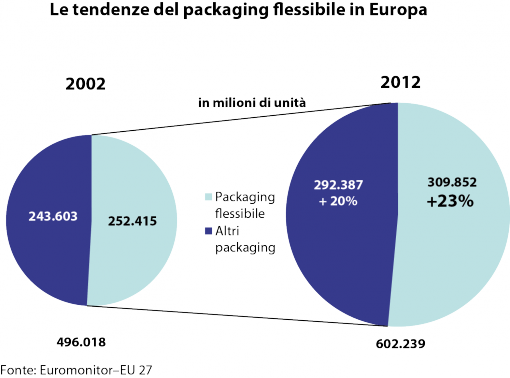

Secondo Jan Homan, presidente di FPE, il flessibile è in crescita e cresce in media molto più velocemente degli altri imballaggi. Se si guarda lo sviluppo del settore alimentare in Europa, anche con la terribile crisi del 2008-2009, non si è assistito a un grosso declino perché stiamo parlando di un ambito dove non c’è la ciclicità tipica del settore della metallurgia, della siderurgia o della chimica, ed è invece difficile che i consumi alimentari abbiano delle forti flessioni, perché c’è sempre bisogno di imballaggi alimentari (fugura 1).

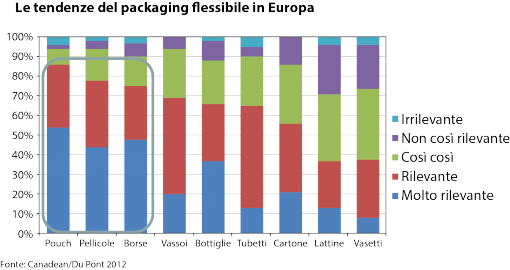

La figura 2 (sotto) invece mostra i risultati di un’analisi condotta fra i leader del settore del packaging a livello globale, e lo studio ha riguardato le tendenze del settore del packaging: la parte azzurra delle colonne, spiega Homan, indica la tipologia di imballaggi molto importanti, quindi le borse, le pellicole e i sacchetti, considerati una grande priorità fra i decisori nel campo del packaging; invece le bottiglie, i cartoni e i barattoli sono ritenuti meno importanti.

Lo sviluppo del mercato flessibile: meglio se focalizzato

Quando si parla del fatto che la crescita è lenta in alcuni paesi, in realtà dipende dal passaggio da imballaggi rigidi a imballaggi flessibili. In verità, spiega Homan, i dati di crescita ci sono e complessivamente c’è da essere ottimisti: dal 2011 al 2012, la crescita in Europa occidentale è stata dell’1,9%, e del 6,1% in Europa orientale. Nel dettaglio, i paesi del Sud (come Italia, Spagna e Grecia) si trovano sul mercato in contrazione, con tassi di crescita che probabilmente sono negativi, ma che vengono compensati dai paesi del Nord. Come settore, spiega Homan, cresciamo due volte di più del PIL di un Paese. Nei Paesi emergenti, le marche sono molto importanti per una questione di status symbol, e di conseguenza anche i bisogni procapite sono inferiori: per esempio, per il settore dello yogurt o del caseario, l’utilizzo medio in Europa occidentale è di 15 kg per persona, mentre in Europa orientale è di 4 kg per persona.

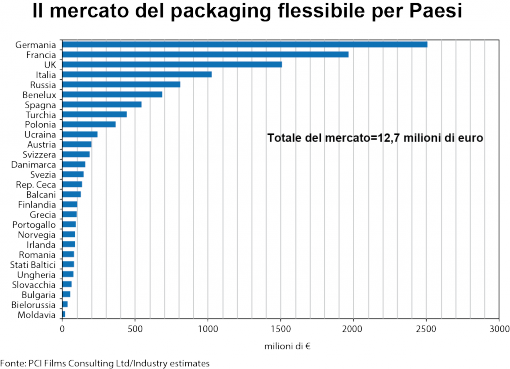

La figura 3 mostra invece i Paesi più importanti in Europa per il mercato del flessibile, il che significa che i trasformatori italiani che esportano probabilmente lo fanno soprattutto in Germania e in Francia, che sono il numero uno e due nell’utilizzo di flessibili. Vi sono tuttavia anche altri Paesi con un grande potenziale di crescita per i prossimi anni. A livello della differenziazione per categorie merceologiche di prodotti, è interessante notare, secondo Homan, che molte aziende sono poco focalizzate e tendono invece a offrire più servizi: non concentrandosi su specifici mercati o prodotti diventa difficile gestire la complessità. Invece, vi sono buone possibilità di crescita e di miglioramento del proprio business focalizzandoci su uno-due o al massimo tre prodotti, invece di cercare di offrire tutto a tutti nel settore del flessibile.

Le tendenze globali di un mercato «chiuso»

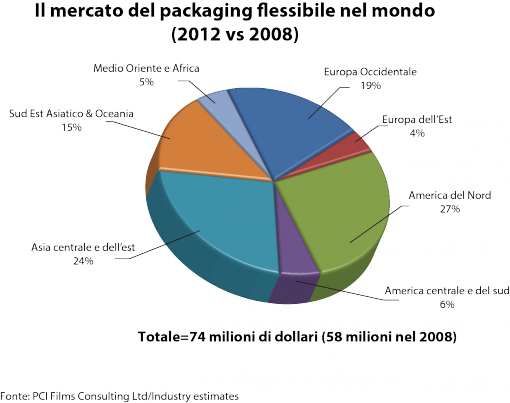

Diamo uno sguardo alle tendenze del mercato globale. Secondo Homan complessivamente è un mercato che vale 74 miliardi di dollari: se guardiamo le tendenze al 2008 al 2012 (figura 4, sotto), è possibile osservare chiaramente che l’Asia sta crescendo molto velocemente, ed è presumibile che sarà un’area di crescita anche in futuro, mentre l’Europa occidentale, orientale e il Nord America hanno avuto un lieve calo. La caratteristica di questi mercati è che sono tendenzialmente «chiusi», l’Europa si rifornisce con l’Europa e le importazioni sono quasi inesistenti: in Cina e in India sono all’1%, e in Europa al 2% e anche gli Stati Uniti non sono grandi importatori (tabella 5).

Tabella 5. Import/Export a livello globale per il flexible packaging

| Paese | Import | Export |

| Nord America | 8% | 2% |

| Europa | 2% | 9% |

| India | 1% | 7% |

| Cina | 1% | 25% |

Fonte: PCI Films Consulting Ltd / Industry estimates / BRICdata.

Dalla frammentazione all’auspicato consolidamento

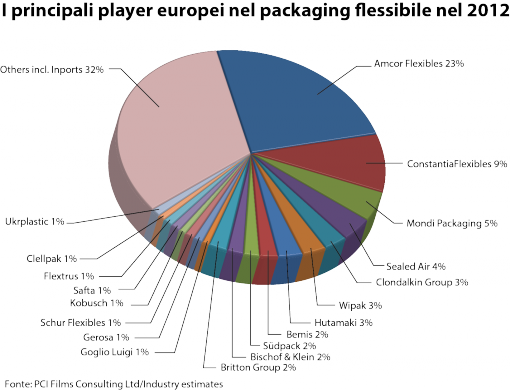

Un’altra caratteristica del settore del flessibile in Europa è la frammentazione: la figura 6 mostra infatti che la fetta più grossa del mercato – il 32% – appartiene ad «altre aziende» e, rispetto agli altri settori, quelli dei flessibili è composto da dieci aziende leader che coprono il 35% del business. Secondo Homan, è un quadro che indica la necessità di un processo di consolidamento, di fusione, e che porterà il miglioramento dei margini: «uno dei modi per migliorare i margini è proprio un processo di consolidamento».

Come uscire dalla «sandwich position»

Ma che cosa che stimola questo processo? Secondo Homan, è la cosiddetta «sandwich position», a cui stiamo assistendo da anni, da cui alcuni grossi player, quattro o cinque, sono riusciti a uscire ma la maggior parte no, i più piccoli, per mancanza di «autorevolezza» di fronte ai grossi fornitori che non negoziano i prezzi. Ecco che la situazione ottimale è da un lato trovare una nicchia, focalizzarsi, aumentare quindi le produzioni riducendo la complessità, e in alternativa vi è la fusione e il consolidamento. È infatti in atto un processo che porta i clienti multinazionali ad andare in Asia, America Latina, Cina o Indonesia e chiedere ai propri fornitori di cui si fidano di seguirli, cosa che aiuta il processo di consolidamento mediante una serie di acquisizioni che stabilizza il mercato. Per quanto tempo, infatti, potranno andare avanti così le aziende di medie dimensioni? Contando anche che la normativa alimentare sta diventando molto complessa e richiede tante risorse umane costose e che è molto difficile seguire tutti gli sviluppi. In conclusione, la visione futura del mercato globale fa ben sperare (figura 7), afferma Homan, le opportunità di crescita in Europa ci sono, si tratta solo di saperle cogliere.

Turchia, un paese in espansione

Tra i paesi in crescita, la Turchia rappresenta un mercato interessante con cui confrontarsi, con una grossa velocità di espansione e che per la sua crescita nel settore del packaging flessibile sta diventando un leader di riferimento in Europa. Salih Acar, dell’associazione dell’imballaggio flessibile turca (FASD, Fleksibil Ambalaj Sanayicileri Dernegi), intervenuto al congresso di Giflex a Firenze, ha offerto un quadro della situazione economica, un’occasione importante di confronto per capire come sta crescendo il Paese e di conseguenza il mercato dell’imballaggio flessibile. Ecco come l’ha presentata.

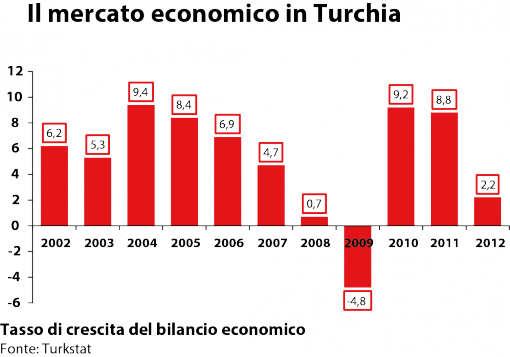

È un paese giovane, racconta Salih Acar: la Turchia ha una popolazione di oltre 77 milioni di abitanti metà dei quali ha meno di 30 anni e quasi il 25% ha meno di 14 anni. È un paese dinamico: la penetrazione dei cellulari è molto elevata, più del 93% delle famiglie possiede un cellulare e anche l’accesso internet è aumentato fino al 47,2% mentre l’accesso a internet delle imprese raggiunge un tasso del 92,5%. Ed è un paese in sviluppo a livello commerciale, con 48 aeroporti e 76 porti marittimi. Guardando alle prospettive economiche, racconta Acar, lo scorso anno il PIL è stato stimato intorno ai 10mila dollari, con una previsione a due anni di circa 13 mila dollari. La crescita economica in Turchia continua ormai da anni con tassi del 10%, sebbene sia calata nel 2008-9 per la crisi economica che l’ha colpita, in maniera ridotta rispetto ad altri paesi: nel 2008 c’è stato un calo del 10% e nel 2009 del 4,8% (figura 8), che si è tradotto nel mercato degli imballaggi flessibili con un valore intorno al -3%. Nel 2012 la crescita è stata del 2,2%, che per quel che riguarda il settore degli imballaggi flessibili si traduce in una crescita del 6,7%. Il rischio di investimento in Turchia non è troppo alto, precisa Acar, un valore che si attesta ai 234 punti, molto simile alla media della maggior parte dei paesi europei.

Commercio estero: principali partner Germania e Italia

Veniamo ora ai valori del commercio estero: nel 2012 le esportazioni sono state pari a 152,5 miliardi di dollari, e l’obiettivo è di raggiungere i 500 miliardi di dollari entro il 2023. I valori delle importazioni sono elevati e la bilancia commerciale è sempre in negativo sempre a causa delle elevate importazioni, che superano le esportazioni.

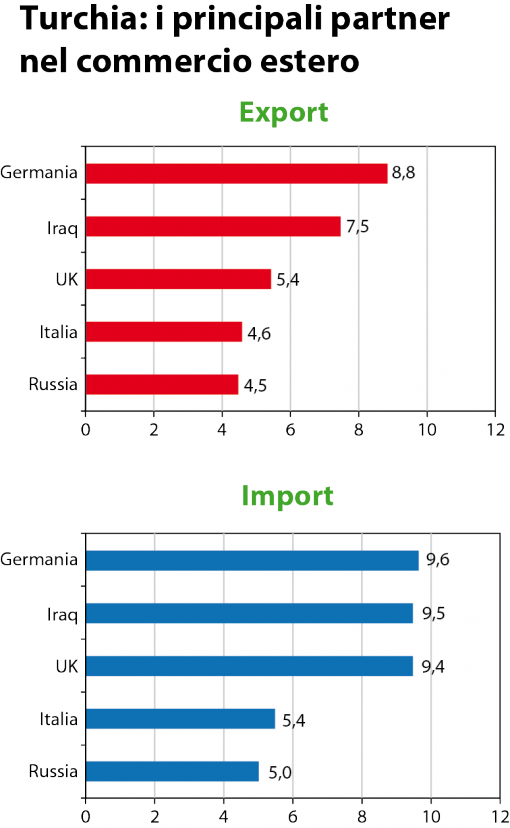

Il rapporto tra esportazioni/importazioni è attorno al 60-65%, valore che è destinato a salire entro dieci anni fino all’80%. Sempre per quanto riguarda il commercio estero, i principali partner per l’esportazione sono la Germania e tra questi anche l’Italia, con cui il Paese ha dei rapporti stabili: l’Italia infatti che rappresenta il 4,6% per le esportazioni, mentre per quanto riguarda i partner per le importazioni rappresenta il 5% (figura 9, sotto).

Flessibile: un giro di affari di 2,7 miliardi di euro

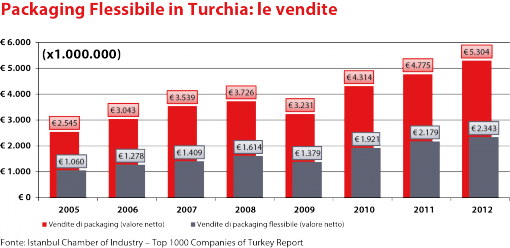

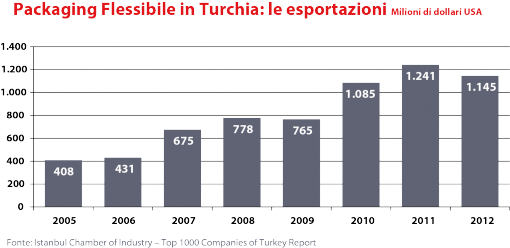

Dai dati dell’associazione turca FASD, afferma Acar, si evince che il settore ha più di 10mila addetti impiegato per un giro di affare annuale di 2,7 miliardi di euro, valore che rappresenta la somma del giro di affari di tutti i membri dell’associazione. Guardando i dati delle vendite (figura 10), è possibile notare come nell’ultimo anno si è raggiunta la cifra di 5,3 miliardi di euro, di cui quasi la metà sono rappresentate da mballaggi flessibili: valore che indica che – in termini di vendite – i pack flessibili stanno migliorando rispetto ad altri tipi di imballaggi: la percentuale è stata infatti del 47% negli ultimi due anni. Il valore delle esportazioni, invece, è di un miliardo di dollari, e soltanto nel 2009 e nel 2012 ha registrato una lieve diminuzione del valore (figura 11).

AAA produttori di adesivi cercasi

Un mercato in piena espansione quindi, con un tasso crescita del 6-8% all’anno. Una crescita, come è stato detto, promossa da fattori costituzionali del paese, l’economia in crescita, la popolazione giovane, una maggiore partecipazione delle donne come forza lavoro, l’urbanizzazione, la penetrazione dei supermercati e le forti esportazioni in vari settori. In miglioramento anche le infrastrutture di produzione e distribuzione, mentre l’accesso alle materie prime è ancora limitato. Il tasso di esportazione supera il 40% in generale, e per quel che riguarda i materiali per imballaggi flessibili raggiunge il 50%. C’è un’industria della produzione ampia e dinamica, sia per quanto riguarda substrati, inchiostri da stampa e prodotti chimici; tuttavia è da rilevare l’assenza per ora di produttori di adesivi, informazione che potrebbe essere interessante per chi volesse fare degli investimenti.

{kind=link}