In una fase di transizione tra instabilità geopolitica, aumento dei costi e incertezze normative, le imprese del settore imballaggio flessibile devono adattarsi a nuovi requisiti di riciclabilità e sostenibilità, mantenendo salda la presenza sui mercati e continuando a investire, pur senza un quadro definito. La sfida è coniugare questi fattori attraverso una strategia di sistema basata su innovazione, collaborazione di filiera e dialogo con le istituzioni. Ne abbiamo parlato con il presidente di Giflex 2020-2026, Alberto Palaveri.

Sospeso tra pressioni economiche, instabilità geopolitica e un quadro normativo europeo ancora in definizione, oggi il settore dell’imballaggio flessibile si trova a dover affrontare una fase di forte trasformazione. Si tratta di capire in che modo evolversi, adeguandosi a quanto impongono normative nazionali ed europee che cambiano i paradigmi nei quali sinora si è operato, restando però capaci di rispondere alle esigenze del mercato.

Abbiamo chiesto ad Alberto Palaveri come cambierà il packaging flessibile e come le aziende del settore stanno affrontando tali cambiamenti. Il presidente di Giflex 2020-2026 ha analizzato, quindi, lo stato dell’industria, mettendo in evidenza le principali problematiche, ma anche le basi su cui costruire il futuro del comparto.

Siamo in un periodo storico complicato e in continua evoluzione: ci aiuta a delineare l’andamento economico del settore dell’imballaggio flessibile?

«Se consideriamo i risultati del 2025, possiamo dire che l’anno scorso è stato caratterizzato da una sostanziale stabilità del fatturato. Non c’è stata crescita ma il mercato si è rivelato più competitivo rispetto ai dodici mesi precedenti, comportando una leggera flessione dei margini.

Come noto, lo scenario è poi cambiato in modo significativo a partire dalla fine di febbraio 2026, con l’attacco all’Iran da parte di Stati Uniti e Israele. Le tensioni geopolitiche che ne sono conseguite hanno coinvolto aree strategiche per le materie prime. Una parte importante del nostro lavoro dipende da materiali plastici che hanno origine, come materia prima o per lavorazione, anche in quelle zone. Questo ha determinato un aumento significativo dei prezzi.

A ciò si aggiunge sia il tema energetico, con un incremento rilevante dei costi, sia il rialzo dei prezzi dei prodotti chimici utilizzati nella trasformazione, come additivi, inchiostri e solventi. Ci siamo trovati, quindi, nella necessità di rivedere continuamente le strategie di prezzo verso i nostri clienti.

Oggi operiamo in un contesto in cui i prezzi cambiano di giorno in giorno, spesso con acquisti a prezzo aperto legati alla data di consegna. E per un trasformatore, chiaramente, diventa molto complesso trovare un equilibrio nel trasferire a valle aumenti che non dipendono dai propri processi. Dunque, è questo il tema principale del momento: la gestione di una volatilità estrema che rende difficile anche solo immaginare scenari a medio termine».

La situazione geopolitica, tra l’altro, crea un forte stato di incertezza per le imprese. Qual è la situazione del vostro settore e quali sono i maggiori impatti che subite sia direttamente sia attraverso la vostra filiera?

«In questo ambito, c’è un macro-tema che riguarda la legislazione europea. Strumenti come il nuovo regolamento UE 2025/40 – PPWR (packaging and packaging waste regulation) o la direttiva UE 2019/904 – SUP (single use plastic) hanno introdotto obiettivi e scadenze, ma mancano ancora molti elementi attuativi. E fintanto che non si saprà, per esempio, cosa si intenda esattamente per “riciclabile”, quali percentuali di materiali diversi dal monomateriale siano tollerate o con quali strumenti verrà certificata la riciclabilità, non potrà che esserci incertezza.

Non solo, questa indeterminatezza normativa si somma a quella economica, legata ai costi e alla reperibilità delle materie prime di cui si è detto. Le aziende si trovano quindi a dover investire senza avere un quadro chiaro delle regole future e questo, inevitabilmente, rallenta le decisioni. Non sappiamo cosa accadrà nei prossimi mesi, ma è probabile che il 2026 sarà un anno di transizione, segnato da due fattori principali: da un lato le tensioni su materie plastiche, chimici ed energia; dall’altro la definizione delle regole che guideranno il settore nei prossimi anni».

A proposito di PPWR: il regolamento, entrato in vigore l’11 febbraio 2025 diventerà giuridicamente vincolante da agosto 2026. Le aziende sono pronte?

«Direi sì e no. Sì perché il nostro settore è abituato a lavorare con materiali diversi e ad adattarsi alle disponibilità del mercato. L’imballaggio flessibile ha una storia fatta di evoluzione continua, dalla carta al cellophane fino ai polimeri più recenti, per cui ci siamo sempre organizzati in funzione delle potenzialità del mercato delle materie prime. Siamo, in un certo senso, dei progettisti del packaging, capaci di utilizzare ciò che il mercato offre.

Inoltre, uno degli obiettivi del PPWR è la riduzione dell’immesso al consumo del packaging, per evitare che diventi poi un rifiuto, e su questo il flessibile ha un vantaggio: utilizza poco materiale e, per di più, leggero per confezionare il prodotto e offrire lo stesso servizio, ovvero conservazione, preservazione, aumento della shelf-life, riduzione degli sprechi. Questo è da sempre il nostro valore aggiunto. Credo quindi che per noi quanto richiesto dal regolamento europeo possa essere un’opportunità e, considerando che l’obiettivo di riduzione sarà dei singoli Stati membri, dovremmo trovare un percorso insieme alle istituzioni italiane per trasformare tale occasione in un vantaggio competitivo del sistema Paese.

La parte più complessa, invece, riguarda la capacità di mantenere la leggerezza del nostro packaging introducendo materiali riciclabili e riciclati, che possano avere una seconda vita. È un percorso su cui stiamo lavorando insieme a tutta la filiera.

Va considerato inoltre che, nel momento in cui metteremo sul mercato materiali sempre più orientati al monomateriale e alla riciclabilità, sarà necessario che anche il sistema della raccolta e del riciclo evolva. Non si può pensare che, cambiando le regole, i materiali restino gli stessi: introdurremo soluzioni nuove, in alcuni casi più semplici da gestire, in altri semplicemente diverse e quindi da trattare con modalità specifiche. Per questo è importante che anche chi opera a valle della nostra filiera si metta in discussione e investa in un aggiornamento delle proprie tecnologie. È un lavoro che riguarda tutte le fasi, non solo quella della produzione».

Il tema del riciclo, soprattutto nel contatto con gli alimenti, è complesso e delicato. Come lo affrontate?

«Il primo passo è produrre materiali che possano essere riciclati. Il fatto che possano tornare a essere packaging è un passaggio successivo, che dovrà essere valutato anche in termini di sostenibilità economica. In questo senso, il riciclo chimico potrebbe rappresentare una soluzione importante per le plastiche che non possono essere riciclate meccanicamente, consentendo di ottenere materiali simili a quelli vergini e quindi idonei al contatto con gli alimenti. Il riciclo meccanico, invece, presenta maggiori criticità su questo fronte. Va ricordato, inoltre, che in Italia, negli ultimi decenni, non si sono verificati problemi di contaminazione del cibo legati al packaging flessibile. È un risultato importante, che vogliamo preservare evitando di fare scelte che, a fronte di un’esigua percentuale in più di riciclato, possano mettere a rischio la sicurezza dei consumatori. Sarebbe una scelta priva di senso».

Come Giflex non mancate occasione per sottolineare l’importanza di essere presenti ai tavoli decisionali. Al momento su cosa state lavorando?

«In Italia abbiamo avviato un dialogo strutturato con i ministeri competenti, nello specifico, il Ministero dell’Ambiente e della Sicurezza energetica e il Ministero delle Imprese e del Made in Italy. Il nostro obiettivo è sedersi allo stesso tavolo per portare le istanze del settore e mettere a fattor comune competenze e conoscenze ai fini degli obiettivi legislativi da raggiungere.

Abbiamo lavorato, inoltre, per costruire una sorta di filiera allargata che, oltre alla nostra industria del flessibile, coinvolge anche i produttori di altre tipologie di imballaggi della Federazione carta e grafica, i produttori di macchine e della tecnologia di stampa e di confezionamento, con Ucima e Acimga, e ancora i brand e la distribuzione con l’associazione Centromarca. Insieme abbiamo avuto un primo incontro lo scorso novembre in Senato, durante il quale ci siamo presentati uniti per offrire alla politica una visione più completa di ciò che siamo e di come possiamo contribuire alla definizione delle strategie del Paese in questo periodo di transizione. Del resto, oggi non basta più essere competitivi sul mercato, bisogna esserlo anche rispetto alle regole e all’idea di packaging del futuro che provengono dalle istituzioni. Si deve giocare su due campi: il mercato e le normative. La sfida, quindi, è coniugare sostenibilità e competitività, trovando soluzioni che siano coerenti con le richieste della politica europea e nazionale, ma anche sostenibili economicamente per le imprese».

Come sta cambiando, dunque, il packaging flessibile tra esigenze di mercato, rispondenza a norme stringenti, penetrazione di nuove tecnologie – compresa l’AI – e una comunicazione sempre più evoluta e sfaccettata?

«L’intelligenza artificiale la vediamo, per ora, soprattutto come uno strumento interno per migliorare l’efficienza e supportare le attività più complesse, liberando risorse da attività ripetitive. Sul fronte del mercato, invece, il packaging resta un supporto fisico e continuerà a esserlo. Non può essere sostituito o “digitalizzato”, ma certamente può essere progettato in modo più intelligente.

Un ambito in cui vedo un potenziale concreto per l’introduzione di nuove tecnologie è invece quello della selezione per il riciclo: sistemi avanzati, anche basati su intelligenza artificiale, possono migliorare la capacità di riconoscere e separare i materiali, selezionandoli per quantità omogenee. Questo può contribuire a rendere l’intero processo più efficiente e aumentare così il valore delle materie seconde».

In ultimo, il tema del “noi”, che lei spesso sottolinea e che è inteso come approccio culturale e di sistema, sta prendendo piede nel settore?

«Innanzitutto, ritengo che sia un tema non solo interessante, ma necessario. Oggi il paradigma è cambiato e il mercato non è più definito soltanto dalla domanda e dall’offerta, ma anche dalle scelte delle istituzioni. Questo significa che le aziende non possono più ragionare singolarmente. Essere un sistema permette di dialogare con la politica e questo “noi” significa che possiamo diventare un’alternativa e proporre soluzioni che tengano insieme sostenibilità e competitività. Non si tratta di difendere il mercato, ma di conformarlo agli obiettivi ambientali e alle strategie europee.

Le aziende di Giflex hanno compreso questa esigenza, anche se ritengo che ci sia ancora margine di miglioramento, soprattutto in termini di risorse dedicate alle attività associative. Le iniziative di comunicazione e advocacy avviate sul web delle nostre aziende rappresentano l’esempio di un primo passo nella giusta direzione. Siamo all’inizio di un percorso che richiederà però continuità e maggiore coinvolgimento».

Il quadro europeo e la crescita globale

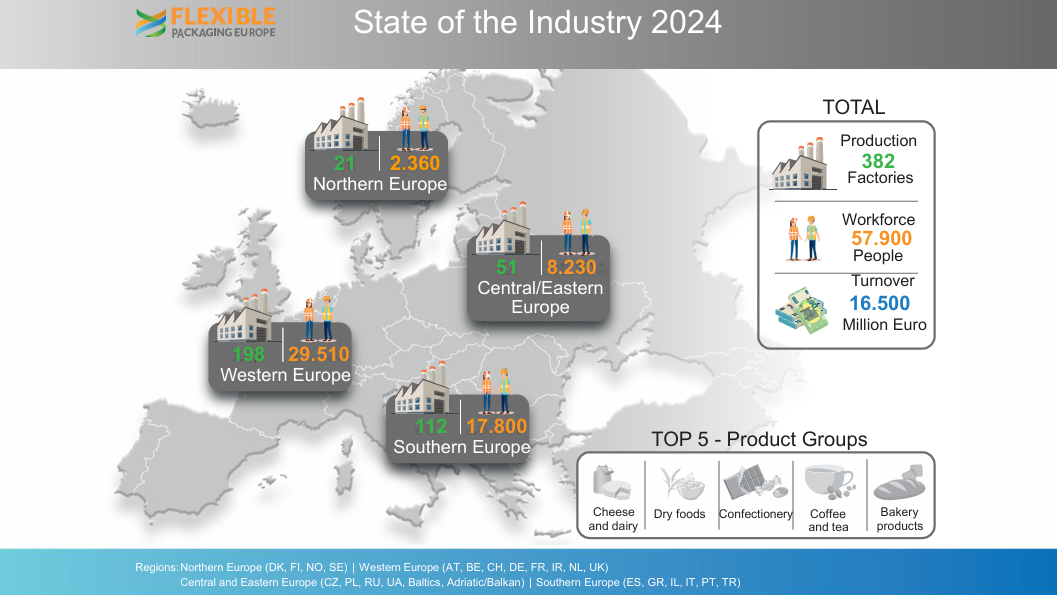

Secondo i dati di Flexible Packaging Europe (FPE) – l’associazione di categoria che rappresenta i fornitori di imballaggi flessibili in Europa – il settore europeo del packaging flessibile è ampio e articolato. I dati del 2024 mostrano 382 stabilimenti attivi, circa 57.900 addetti e un fatturato complessivo di 16,5 miliardi di euro. Oltre la metà delle strutture produttive (198 impianti) e dell’occupazione (29.510 addetti) si concentrano in Europa occidentale, seguita dai Paesi del Sud del continente, che raccolgono 112 stabilimenti e 17.800 dipendenti. Più contenuta, ma comunque significativa, la presenza nell’Europa centrale e orientale (51 stabilimenti, 8.230 addetti) e nel Nord Europa (21 stabilimenti, 2.360 addetti).

FPE evidenzia anche come l’utilizzo dell’imballaggio flessibile sia trainato soprattutto dal comparto alimentare: le principali categorie servite includono formaggi e latticini, alimenti secchi, dolciumi, caffè e tè e prodotti da forno. I risultati confermano, quindi, il ruolo centrale del packaging flessibile nella conservazione e distribuzione dei beni di largo consumo.

Si tratta, dunque, di un settore strutturato e solido che presenta anche prospettive di crescita interessanti, pur restando moderate. Del resto, al momento la situazione geopolitica non consente di dare una lettura chiara della possibile evoluzione dell’andamento del comparto.

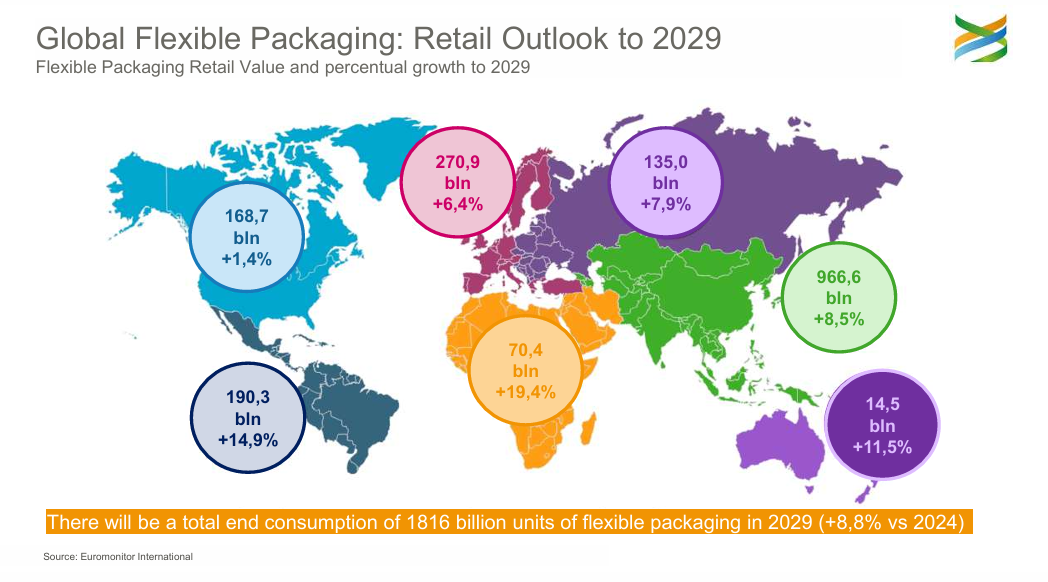

Se però si guarda al futuro, è ipotizzabile un aumento dei consumi di packaging flessibile. In particolare, Euromonitor International – tra le principali società di ricerche di mercato e business intelligence a livello mondiale – ha elaborato previsioni interessanti. Secondo le sue stime, entro il 2029 il consumo globale di imballaggi flessibili nel retail dovrebbe raggiungere 1.816 miliardi di unità, con un incremento dell’8,8% rispetto al 2024. In Europa occidentale la crescita prevista è del 6,4% (270,9 miliardi di unità) e in quella orientale del 7,9% (135 miliardi di unità). Dinamiche più sostenute si osservano, invece, nelle previsioni che riguardano altre aree: Asia (+8,5%), Sud America (+14,9%) e soprattutto Africa e Medio Oriente (+19,4%). Il Nord America mostra invece una stima di espansione più contenuta (+1,4%).

Nel complesso, quindi, si prevede che il settore continui a svilupparsi anche grazie all’evoluzione dei consumi, con margini di crescita più ampi nei mercati emergenti e un consolidamento progressivo nelle economie europee. Tuttavia, resteranno da valutare gli impatti delle nuove normative e dell’evolversi della situazione geopolitica mondiale.

Sei anni alla guida di Giflex

Alberto Palaveri si laurea in Chimica a Milano e avvia il proprio percorso professionale nel 1996 all’interno del Gruppo Sacchital, azienda specializzata negli imballaggi flessibili, dove nel tempo assume ruoli di crescente responsabilità. Tra il 2005 e il 2007 consegue l’Executive MBA presso l’Università Bocconi di Milano, rafforzando le proprie competenze in ambito manageriale e nella leadership aziendale. Oggi è executive member del board di Sacchital Group e amministratore delegato di Akerlund & Rausing, società del gruppo. Dal 2020 al giugno 2026 ha ricoperto la carica di presidente di Giflex – Gruppo Imballaggio Flessibile per due mandati consecutivi, contribuendo allo sviluppo e alla rappresentanza del settore. Dal giugno 2023 è inoltre vicepresidente di Assografici, con delega al Packaging a partire da maggio 2025.

«La vera sfida è restare competitivi coniugando sostenibilità e capacità di adattarsi a regole e scenari in continuo cambiamento» Alberto Palaveri, presidente di Giflex 2020-2026

{kind=link}