L’analisi dei fatturati e della redditività delle aziende grafiche italiane registra la sostanziale tenuta del settore, soprattutto se ci si confronta con i settori delle costruzioni, dell’arredamento e dell’auto.

***

Il panel di riferimento

Nel database utilizzato si trovano alcune aziende che hanno una diverso mix di produzione, del quale è assai complesso scindere il settore prevalente. Oggi molte aziende di stampa, infatti, realizzano prodotti cartotecnici.

Allo stesso tempo alcune aziende cartotecniche sono state classificate come aziende di stampa per una loro stessa (erronea o parziale) definizione, verosimilmente perchè nella loro offerta si propone anche la stampa, magari realizzata da terzi. Queste dinamiche sono difficili da percepire in un panel così ampio, perciò potrebbero esserci alcuni errori di attribuzione, seppur molto limitati.

Infine specifichiamo che molte aziende hanno cambiato ragione sociale, sono state acquisite o cedute a gruppi, hanno subito rilevanti trasformazioni organizzative; quindi il nostro campione, per poter essere omogeneo nell’analisi, è stato selezionato sui bilanci presentati in almeno un triennio consecutivo, non comprendendo aziende che hanno mutato la situazione societaria ed aziende che presentano bilanci consolidati.

***

Al manifestarsi di un calo di richiesta di prodotti stampati da parte delle aziende committenti, le “nostre” aziende hanno saputo reagire investendo nell’innovazione e nella diversificazione delle proposte, sia nel campo cartotecnico, sia nel web-to-print, sia infine nei servizi collegati al Web Marketing.

Quindi un discreto stato di salute del settore, pur influenzato dalla stagnazione economica e dalla minor propensione agli investimenti nella comunicazione pubblicitaria delle aziende-clienti; tuttavia con strategie ancora poco dinamiche, in quelle aree di business dove nuovi imprenditori, professionisti e piccole unità, in uno start-up multimediale, si sono proposti con maggior determinazione, acquisendo spazi importanti nell’erogazione dei loro servizi.

In particolare la crescita di un numero elevato di professionisti e micro-aziende nel digital publishing, con specializzazioni in ogni campo, dall’E-commerce ai servizi collegati ai tablet, dalle ricerche di mercato on-line alla costruzione di sistemi sofisticati di profilatura della clientela, dallo sviluppo degli e-book alla diffusione di fotografia, rendering, realtà aumentata e stampa digitale, hanno catturato la nuova domanda, presente in una larga fascia di quella clientela tradizionale, che si rivolgeva alle aziende di grafica e stampa.

Continuiamo ad assistere a una «smaterializzazione» di oggetti che un tempo non molto lontano facevano parte del nostro vivere e sui quali le aziende grafiche potevano costruire importanti business. Per primi sono spariti i dischi e i CD, poi i taccuini e le agende, poi le foto stampate, i biglietti di auguri, i faldoni con le notifiche in ufficio e, come indicatore della crisi, se si chiede un catalogo di una lavatrice o di un ferro da stiro in uno store della distribuzione ci si sente rispondere di consultare il sito.

Le ripercussioni purtroppo sono tutte contenute nei bilanci di quelle aziende grafiche poco attente e sensibili a cogliere questi cambiamenti, nonostante i forti segnali che provengono dagli organi di stampa, dagli operatori del settore, dall’affollata concorrenza sul mercato, oltre che dalle diversificate richieste dalle aziende clienti; questi fattori obbligano imprese e manager a ripensare il mix della propria offerta, allineandosi rapidamente verso l’innovazione.

Se nel 2011 il peso della diversificazione nella proposta di servizi da parte delle aziende di grafica e stampa aveva compensato la perdita di fatturati dei tradizionali stampati, mantenendo inalterato il fatturato globale del panel di 500 aziende monitorate (+6 % sul 2010), il 2012, per lo stesso panel, registra un calo del 6% rispetto all’anno precedente, scendendo allo stesso livello del 2010.

Fatturati: andamento degli ultimi anni quattro anni

| 2009 | 2010 | 2011 | 2012 |

| € 7.444.168.000 | € 8.189.629.000 | € 8.712.000.000 | € 8.178.652.000 |

| +10% | +6% | -6% |

Internazionalizzazione? No grazie

Un ulteriore aspetto della criticità del settore è la limitata sensibilità delle aziende del settore grafico a volersi proporre sui mercati internazionali; questi hanno dimostrato di apprezzare le realizzazioni «made in Italy» nella moda, nel design, nel food, nei prodotti di alta gamma, ma la clientela internazionale non ha avuto la possibilità di apprezzare, se non marginalmente e da parte di pochi ed evoluti stampatori, le capacità, la creatività e l’eccellenza del servizio erogabile dalle nostre aziende.

Dunque un export trascurato, ma recuperato purtroppo dagli operatori dell’Europa dell’Est, certamente più competitivi nei prezzi, ma oggi meno qualificati negli standard delle realizzazioni e nelle garanzie sul servizio.

Aggregazione e dimensione aziendale

Un terzo aspetto sul quale non si finirà mai di insistere è la dimensione ridotta dell’azienda di grafica e stampa, che in passato poteva prosperare con il motto «piccolo è bello», vedendosi premiata nella flessibilità e nella personalizzazione del servizio.

Oggi invece la piccola impresa vede compromettere la propria redditività, e i conseguenti investimenti indispensabili per competere, da un sistema burocratico, fiscale e normativo che obbliga gli imprenditori a sostenere crescenti costi fissi di gestione, sempre meno proporzionali al fatturato.

Quindi è fondamentale la ricerca di sinergie e di altri partner, complementari nelle tecnologie e nelle lavorazioni, sia per ottimizzare i costi e i carichi di lavoro, sia per coprire il territorio o i segmenti di mercato in modo capillare, sia, infine, per avviare programmi d’investimento in aree con trend di crescita significativi.

Alcuni esempi realizzati di fusione fra aziende stanno a indicare che la strada dell’integrazione e delle reti d’impresa è perseguibile con buoni risultati, ottimizzando strutture, sedi, reti di vendita, competenze e costi dei servizi.

Le tre strategie indicate sono a cappello delle successive analisi che si andranno a realizzare: il presidio dell’innovazione impetuosa portata dal Web e dal digital publishing e la diversificazione dell’offerta; lo sviluppo di un’articolata azione verso l’export (ma anche l’attenzione alle richieste da parte delle aziende che stanno esportando con successo i propri prodotti); la crescita dimensionale delle imprese attraverso sinergie e appartenenza a una rete sono i nuovi imperativi per la sopravvivenza in un mercato che pagherà consistenti debiti, in fatturato e profitti, anche per il 2013.

Il panel delle aziende e il fatturato

Il monitoraggio dei bilanci delle prime 500 aziende nazionali appartenenti al settore grafica e stampa registra un fatturato nel 2012 di € 8.178.652.000, con un calo di € 533.348.000 rispetto al 2011, quindi del 6%, cifra che rispecchia complessivamente una situazione di forte tensione competitiva.

Se consideriamo tuttavia i vari comparti, le aree che stanno mantenendo buoni risultati sono quelle collegate al packaging e allo sviluppo delle Grande Distribuzione Organizzata, al Web-marketing e-commerce, all’espansione delle varie forme del digital printing, sia realizzate da piccole strutture che all’interno delle aziende che in passato si rifornivano di stampati dalle tipografie.

Il vistoso calo dei fatturati e di business è generato dal minor ricorso delle aziende agli stampati commerciali, a cataloghi e listini, sempre più portati sul Web e sul digital publishing, all’editoria scolastica, ai prodotti di cancelleria e ufficio, al mailing cartaceo.

Le conseguenze negative del minor fatturato hanno avuto ricadute nella perdita di posti di lavoro (più o meno tutte le aziende hanno ridimensionato gli organici, hanno fatto ricorso a cassa integrazione e contratti di solidarietà, hanno terziarizzato servizi), e sulle risorse dedicate agli investimenti, con il risultato di peggiorare gli standard di efficienza e di qualità delle realizzazioni.

Su 500 aziende del panel, ben 338 evidenziano cali di fatturato rispetto al 2011, cioè il 67,6% e quindi due su tre evidenziano criticità.

L’Italia grafica: ripartizione per regione

| LOMBARDIA |

173 |

| VENETO |

93 |

| EMILIA ROMAGNA |

56 |

| PIEMONTE |

35 |

| LAZIO |

32 |

| FRIULI V.G. |

24 |

| CAMPANIA |

19 |

| TOSCANA |

19 |

| UMBRIA |

12 |

| MARCHE |

10 |

| TRENTINO A.A. |

9 |

| SICILIA |

6 |

| PUGLIA |

5 |

| ABRUZZO |

2 |

| CALABRIA |

2 |

| LIGURIA |

1 |

| SARDEGNA |

1 |

| VAL D’AOSTA |

1 |

Ulteriori ripercussioni sono le perdite di gestione, evidenziate in 162 aziende, pari al 32,4% del totale, con una perdita media del 7,3% su fatturato; in questi casi le aziende grafiche hanno fatto ricorso spesso a vendite sottocosto, pur di aggiudicarsi le poche commesse importanti dove erano presenti anche una decina di competitors, per farsi finanziare dal sistema bancario e «far girare le macchine».

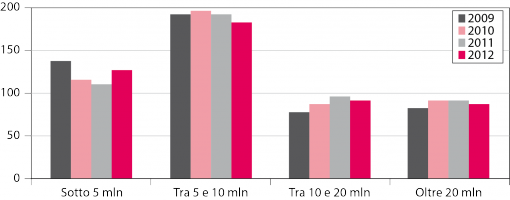

La dimensione delle aziende grafiche del panel vede una riduzione del numero di quelle con fatturati importanti: si scende da 388 a 371 per quelle di fatturato superiore ai 5 milioni di €, mentre aumentano di 17 unità quelle inferiori a tale cifra.

Fatturati medi per dimensione aziendale

| 2009 | 2010 | 2011 | 2012 | |

| sotto 5 mln | 140 | 118 | 113 | 129 |

| tra 5 e 10 mln | 195 | 197 | 195 | 185 |

| tra 10 e 20 mln | 80 | 90 | 97 | 95 |

| oltre 20 mln | 85 | 95 | 95 | 91 |

Il fatturato medio delle aziende monitorate scende da 17.424.000 del 2011 a 16.357 del 2012, quindi del 6% evidenziato in precedenza.

L’utile medio, delle 338 aziende che generano profitti di gestione è pari a 844.216 €, circa il 4,4% sul fatturato, cifra contenuta che sicuramente remunera poco gli investitori e non è sufficiente nell’attrarre capitali da fondi o nuovi soci.

Nell’analisi dei bilanci non vogliamo considerare le negatività, ma far tesoro delle esperienze e delle capacità dei migliori. Questi imprenditori e manager hanno saputo gestire in tempi turbolenti i propri business con successo!

Lasciamo da parte dunque l’analisi dei sistemi organizzativi in difficoltà e concentriamo l’attenzione sui quattro indicatori di valore:

- L’incremento di fatturati

- La redditività della gestione

- La patrimonializzazione

- L’utile su patrimonio

Sul piano economico-finanziario, tuttavia, i valori riportati richiederebbero maggiori approfondimenti, in quanto il posizionamento acquisito è «l’istantanea» di fine anno, un momento convenzionale della vita aziendale; quindi è il risultato di processi aziendali che, rispetto all’anno precedente, possono essere i più disparati, quali l’arrivo di nuovi investitori, lo scorporo o l’accorpamento di altre realtà industriali, la cessione o acquisizione di rami d’azienda o degli immobili di proprietà.

I dati riportati vogliono offrire una panoramica dell’efficienza aziendale tout-court, con le aziende leader nei quattro parametri considerati.

Le aziende top

L’incremento dei fatturati colloca nella panoramica delle 500 aziende del panel Pixarprinting di Matteo Rigamonti, con una crescita di 27.311.000 €, cui fanno seguito le Industrie Emiliane Parati (+21.200.000 €) e la Satiz (+16.320.000 €): ma questi dati traggono in inganno perché sono il risultato di operazioni societarie oltre che di una gestione virtuosa.

Incrementi positivi e in trend di continuità rispetto gli anni precedenti sono stati realizzati da Arti Grafiche Reggiane & Lai (+9.461.000 €), da Nuceria Adesivi (+7.289.000 €), da Cartotecnica Veneta (+7.178.000 €), da Toncar (+7.112.000 €) e da Sipal (+4.089.000 €).

Le aziende del panel che incrementano il proprio fatturato sono state 161, pari al 32,2%, con una crescita complessiva di 242.641 €, quindi con una media del 10,4% sul fatturato.

Gli utili della gestione 2012 espressi in valore assoluto vedono al primo posto l’Istituto Poligrafico con 73 milioni (18,6% sul fatturato), cui fa seguito Pozzoni spa con 11 milioni (il 15,9 %), seguono Smurfit (8,8 milioni), Poligrafici Editoriale (6,3 milioni), Stec (6,1 milioni), Industrie Emiliana Parati (5,6), Novacart (4,2), Legatoria Olivotto (4 milioni), Arti Grafiche Reggiane (3,7) e Grafiche Mazzucchelli con 3.399.000 €.

Per quanto riguarda invece gli utili su fatturato, questi sono i Top10 con indicata la posizione nel panel di 500 aziende monitorate:

| Pos 2012 | Ragione sociale | Sede | Pr | FATT 2012 x 1000 | Utile 2012 x 1000 | Utile/fatt. 2012 |

| 263 | ADDA OFFICINE GRAFICHE SPA | Pozzo d’Adda | MI | 7.324 | 2.953 | 40,3% |

| 100 | STEC SOCIETÀ TIPOGRAFICO EDITRICE CAPITOLINA SPA | Roma | RM | 18.222 | 6.198 | 34,0% |

| 405 | SERIART G2 SRL | Cremona | CR | 4.310 | 1.167 | 27,1% |

| 331 | ALL PRINT SRL | Arcole | VR | 5.700 | 1535 | 26,9% |

| 264 | STILSCREEN SRL | Bellusco | MB | 7.264 | 1821 | 25,1% |

| 282 | MEDIASTAMPA SRL | Bologna | BO | 6.960 | 1627 | 23,4% |

| 289 | A DE PEDRINI SPA | Milano | MI | 6.743 | 1432 | 21,2% |

| 278 | MONZA STAMPA SRL | Monza | MB | 7.051 | 1488 | 21,1% |

| 2 | ISTITUTO POLIGRAFICO E ZECCA DELLO STATO SPA | Roma | RM | 394.593 | 73.511 | 18,6% |

| 313 | UESISA SRL | Milano | MI | 6.018 | 1103 | 18,3% |

La capitalizzazione

Tenuta sempre in evidenza dal sistema bancario per valutare l’entità dell’esposizione creditizia vede al primo posto come patrimonio l’Istituto Poligrafico e Zecca, con 426.615.000 € pari al 108% del fatturato, cui fanno seguito Goglio con 121.767.000 € (36,6%), Smurfit Kappa con 118.246.000 (23,6%), Athesia Druck con 110.170.000 (168 %), Pozzoni con 77.498.000 (112%) e Rotolito Lombarda con 58.578.000, pari al 45%.

L’azienda grafica media italiana

| fatturato | € 16.357.304 |

| utile | € 311.904 |

| patrimonio | € 6.505.254 |

| utile/fatturato | 1,91% |

| utile/patrimonio | 4,79% |

Il patrimonio medio del panel, se escludiamo le 13 aziende che presentano una patrimonializzazione negativa, è pari a 6.771.000 €, quindi pari al 41% del fatturato medio del 2012. Questo parametro pone in evidenza la non elevata capitalizzazione delle nostre imprese, che in questi periodi si trovano a dover far fronte alle richieste della clientela di procrastinare i termini di pagamento, alle richieste dei fornitori di garantire le condizioni pattuite e dal sistema bancario che applica sulle esposizioni interessi elevati.

Le conseguenze della limitata capitalizzazione hanno quindi una diretta ricaduta sul risultato della gestione e sulla conseguente scarsa attrattività di investitori esterni al settore.

Un ultimo parametro che desideriamo riportare è l’indicazione dell’utile sul patrimonio, che presenta la seguente classifica per le prime dieci aziende del settore.

Rete d’impresa, aggregazione, know-how le armi vincenti

I dati del 2012 e le prime stime di chiusura del 2013 confermano gli orientamenti del mercato e delle strategie aziendali delle aziende grafiche che lo presidiano: i trend fortemente condizionati dalla multimedialità nei processi di comunicazione, l’ampliamento e globalizzazione dei mercati, la necessità di recuperare competitività aziendale con l’innovazione e la messa in rete dei sistemi industriali e di servizio, l’attenzione maggiore al digital printing in tutte le sue forme, il peso crescente del packaging nella commercializzazione dei prodotti sono valori che debbono appartenere a chi fa impresa.

Se li trascuriamo e non diamo loro il peso che si meritano, come hanno fatto diversi imprenditori e imprese in questi tempi, sarà inutile attenderci quella sperata ripresa che sembra stia dando i primi flebili segnali.

I nuovi «mega trend» sono condizionati da un modello di consumo digitale, che si sta trasferendo in tutti gli altri settori della domanda, soprattutto nel campo dei prodotti e servizi «customizzati» richiesti alle imprese grafiche (o meglio multimedia) che vivono dinamicamente i nuovi paradigmi economici.

Anche i dati di bilancio del 2013 testimonieranno in maniera impietosa i risultati di strategie aziendali conservatrici e premieranno sicuramente quegli imprenditori che sono stati in grado di costruire e inserirsi in reti d’impresa scambiandosi risorse, know-how, lavorazioni e capacità.

| Pos 2012 | Ragione sociale | Fatt 2010 | Fatt 2011 | FATT 2012 | diff 2012-2011 | Utile 2012 | Patrimonio 2012 | Utile/fatt. 2012 | Add. |

| 1 | SMURFIT KAPPA ITALIA SPA | 497.456 | 522.818 | 501.431 | -21.387 | 8852 | 118.246 | 1,8% | 1727 |

| 2 | ISTITUTO POLIGRAFICO E ZECCA DELLO STATO SPA | 484.714 | 481.349 | 394.593 | -86.756 | 73.511 | 426.615 | 18,6% | 1869 |

| 3 | GOGLIO SPA | 154.770 | 355.937 | 332.279 | -23.658 | 1633 | 121.767 | 0,5% | 1660 |

| 4 | POLIGRAFICI EDITORIALE SPA | 183.227 | 229.984 | 199.344 | -30.640 | 6324 | 49.269 | 3,2% | 1066 |

| 5 | ROTOLITO LOMBARDA SPA | 127.796 | 134.953 | 129.744 | -5.209 | 1.992 | 58.578 | 1,5% | 341 |

| 6 | POSTELPRINT SPA | 115.006 | 115.679 | 114.680 | -999 | 1.073 | 36.909 | 0,9% | 227 |

| 7 | ARTI GRAFICHE REGGIANE & LAI SPA (Holding) | 84.800 | 102.867 | 112.328 | 9.461 | 3.755 | 52.659 | 3,3% | 441 |

| 8 | LEGATORIA EDITORIALE GIOVANNI OLIVOTTO LEGO SPA | 128.102 | 126.785 | 112.289 | -14.496 | 4039 | 27.111 | 3,6% | 320 |

| 9 | NUOVO ISTITUTO ITALIANO D’ARTI GRAFICHE SPA | 94.471 | 102.555 | 88.685 | -13.870 | -2.611 | 40.461 | -2,9% | 419 |

| 10 | POZZONI SPA | 120.153 | 119.037 | 69.333 | -49.704 | 11.026 | 77.498 | 15,9% | 496 |

| 11 | GRAFICHE MAZZUCCHELLI SPA OD cons | 70.927 | 76.731 | 67.745 | -8.986 | 3399 | 6.581 | 5,0% | 113 |

| 12 | EUROGRAVURE SPA | 61.062 | 66.031 | 67.717 | 1.686 | -4.735 | 9.609 | -7,0% | 173 |

| 13 | ATHESIA DRUCK GMBH | 67.829 | 67.967 | 65.330 | -2.637 | 543 | 110.170 | 0,8% | 399 |

| 14 | NAVA MILANO SPA | 56.091 | 65.672 | 64.962 | -710 | 179 | 6.091 | 0,3% | 173 |

| 15 | INDUSTRIA GRAFICA EUROSTAMPA SPA | 62.304 | 66.461 | 63.819 | -2.642 | 1729 | 15.475 | 2,7% | 315 |

| 16 | MEDIAGRAF SPA | 71.869 | 71.594 | 63.331 | -8.263 | 32 | 11.909 | 0,1% | 214 |

| 17 | G. CANALE E C SPA | 53.362 | 64.259 | 58.336 | -5.923 | -4043 | 11.744 | -6,9% | 387 |

| 18 | LIC PACKAGING SPA | 53.464 | 54.376 | 56.775 | 2.399 | 3092 | 17.281 | 5,4% | 204 |

| 19 | METALPRINT SRL | 63.912 | 63.536 | 56.339 | -7.197 | 73 | 9.934 | 0,1% | 172 |

| 20 | IPI SPA | 57.771 | 62.314 | 56.129 | -6.185 | 2076 | 27.814 | 3,7% | 245 |

| 21 | GRAFICA VENETA SPA | 59.715 | 54.570 | 55.627 | 1.057 | 1.301 | 23.871 | 2,3% | 202 |

| 22 | CARTON PACK SRL | 44.797 | 50.952 | 54.117 | 3.165 | 2776 | 33.763 | 5,1% | 201 |

| 23 | DI MAURO OFFICINE GRAFICHE SPA | 58.270 | 58.583 | 53.685 | -4.898 | 2.120 | 26.891 | 3,9% | 230 |

| 24 | NEW BOX SPA | 46.027 | 50.579 | 52.707 | 2.128 | 171 | 9.215 | 0,3% | 171 |

| 25 | NOVACART SPA | 46.835 | 49.075 | 52.083 | 3.008 | 4266 | 35.638 | 8,2% | 213 |

| 26 | INDUSTRIE EMILIANA PARATI SPA | 30.471 | 30.269 | 51.473 | 21.204 | 5623 | 24.366 | 10,9% | 111 |

| 27 | PALLADIO ZANNINI INDUSTRIE GRAFICHE CARTOTECNICHE SPA | 28.246 | 54.978 | 49.544 | -5.434 | 3.325 | 21.948 | 6,7% | 320 |

| 28 | EUROPOLIGRAFICO SPA | 51.849 | 48.265 | 48.696 | 431 | 55 | 39.823 | 0,1% | 223 |

| 29 | FAG ARTIGRAFICHE SPA | 44.611 | 49.611 | 48.016 | -1.595 | 3039 | 28.492 | 6,3% | 200 |

| 30 | OFFICINE GRAFICHE NOVARA 1901 SPA | 57.296 | 78.134 | 47.702 | -30.432 | -1.863 | 1.486 | -3,9% | 402 |

| 31 | GPS SPA | 44.047 | 47.411 | 46.322 | -1.089 | 3195 | 30.204 | 6,9% | 160 |

| 32 | SATIZ SRL | 36.615 | 29.757 | 46.077 | 16.320 | -1217 | 4.299 | -2,6% | 443 |

| 33 | COPTIP INDUSTRIE GRAFICHE (COOP) | 51.719 | 42.759 | 45.322 | 2.563 | -520 | 31.144 | -1,1% | 98 |

| 34 | ARTI GRAFICHE BOCCIA SPA | 45.271 | 45.758 | 44.887 | -871 | 33 | 14.229 | 0,1% | 149 |

| 35 | CISCRA SPA | 30.329 | 41.051 | 44.813 | 3.762 | 1.022 | 11.746 | 2,3% | 118 |

| 36 | STEP SPA (CONS.) | 40.019 | 46.827 | 44.429 | -2.398 | 1.027 | 253 | 2,3% | 171 |

| 37 | FABO SPA | 36.242 | 46.738 | 44.320 | -2.418 | 388 | 2.824 | 0,9% | 102 |

| 38 | GOGLIO COFIBOX SPA | 44.911 | 45.246 | 44.246 | -1.000 | 427 | 16.510 | 1,0% | ND |

| 39 | SCHATTDECOR SRL | 52.189 | 52.189 | 44.129 | -8.060 | 398 | 23.990 | 0,9% | 141 |

| 40 | ARTI GRAFICHE JOHNSON SPA | 49.099 | 50.836 | 42.864 | -7.972 | 669 | 7.146 | 1,6% | 329 |

| 41 | PIXARTPRINTING SRL | 23.114 | 14.210 | 41.521 | 27.311 | 1230 | 23.191 | 3,0% | 211 |

| 42 | POLIGRAFICA S. FAUSTINO PSF SPA | 30.275 | 41.965 | 40.963 | -1.002 | -5.533 | 7.047 | -13,5% | 158 |

| 43 | IPAS SPA | 48.851 | 43.964 | 40.345 | -3.619 | 879 | 12.095 | 2,2% | 133 |

| 44 | LITOSUD SRL (CONS.) | 62.049 | 56.339 | 39.561 | -16.778 | 2.072 | 21.303 | 5,2% | 125 |

| 45 | ARTI GRAFICHE AMILCARE PIZZI SPA | 47.076 | 41.259 | 38.832 | -2.427 | -1476 | 22.664 | -3,8% | 128 |

| 46 | NUCERIA ADESIVI SRL | 26.937 | 31.313 | 38.602 | 7.289 | 795 | 6.376 | 2,1% | 163 |

| 47 | MONDI PACKAGING NOVASAC SRL | 36.141 | 43.844 | 37.859 | -5.985 | 1.357 | 4.627 | 3,6% | 128 |

| 48 | CARTOTECNICA VENETA SPA | 22.872 | 29.908 | 37.086 | 7.178 | 585 | 8.160 | 1,6% | 97 |

| 49 | SESAAB SERVIZI SRL | 40.940 | 38.869 | 36.920 | -1.949 | -324 | 592 | -0,9% | 92 |

| 50 | BLASETTI SPA | 40.626 | 38.505 | 36.753 | -1.752 | 1114 | 51.839 | 3,0% | 168 |

| 51 | CARTOGRAFICA GALEOTTI SPA | 28.785 | 34.599 | 36.569 | 1.970 | 1959 | 8.822 | 5,4% | 85 |

| 52 | ABRAMO PRINTING & LOGISTICS SPA | 35.484 | 40.184 | 36.560 | -3.624 | 773 | 14.788 | 2,1% | 252 |

| 53 | GRAFICHE ANTIGA SPA | 33.541 | 37.573 | 36.491 | -1.082 | -221 | 1.800 | -0,6% | 202 |

| 54 | CARTOGRAFICA VENETA SPA | 37.005 | 41.068 | 36.453 | -4.615 | 2.752 | 21.876 | 7,5% | 137 |

| 55 | STIGE SOCIETÀ TORINESE INDUSTRIE GRAFICHE EDITORIALI SPA | 38.938 | 41.392 | 35.690 | -5.702 | -736 | 6.391 | -2,1% | 143 |

| 56 | PUNTOWEB SRL | 37.332 | 35.763 | 35.443 | -320 | -2384 | 5.645 | -6,7% | 132 |

| 57 | ISEM SRL | 37.243 | 39.585 | 34.779 | -4.806 | -2308 | 5.122 | -6,6% | 172 |

| 58 | POZZOLI SPA | 39.626 | 40.250 | 34.576 | -5.674 | -422 | 23.818 | -1,2% | 191 |

| 59 | TECHNICOLOR SPA | 95.859 | 65.177 | 34.129 | -31.048 | -12767 | -3.380 | -37,4% | 169 |

| 60 | CSP CENTRO STAMPA POLIGRAFICI SRL | 36.944 | 35.255 | 34.086 | -1.169 | 2.394 | 17.528 | 7,0% | 123 |

| 61 | ROTO 2000 SPA | 29.947 | 33.958 | 33.803 | -155 | 457 | 4.852 | 1,4% | 81 |

| 62 | MEDEA METALLI DECORATI AFFINI SPA | 28.417 | 35.691 | 33.533 | -2.158 | 2.014 | 30.736 | 6,0% | 83 |

| 63 | UNION PRINTING SPA | 28.163 | 32.352 | 33.499 | 1.147 | 154 | 7.735 | 0,5% | 58 |

| 64 | CAMAC ARTI GRAFICHE SRL | 25.028 | 31.959 | 32.518 | 559 | 1299 | 6.289 | 4,0% | 83 |

| 65 | ROTO ALBA SRL | 31.343 | 33.285 | 31.750 | -1.535 | 143 | 2.318 | 0,5% | 164 |

| 66 | GRAPHISCALVE SPA | 26.587 | 31.607 | 31.460 | -147 | -112 | 1.977 | -0,4% | 148 |

| 67 | D’AURIA PRINTING SPA | 26.800 | 30.115 | 28.510 | -1.605 | 52 | 4.266 | 0,2% | 57 |

| 68 | GRAFICA EDITORIALE PRINTING SRL | 32.974 | 30.387 | 28.036 | -2.351 | -2800 | 3.497 | -10,0% | 87 |

| 69 | TAFFARELLO SPA | 28.300 | 29.703 | 27.145 | -2.558 | 1149 | 12.056 | 4,2% | 136 |

| 70 | FLYERALARM SRL | 18.539 | 23.682 | 25.825 | 2.143 | 911 | 1.888 | 3,5% | 3 |

| 71 | ESSELTE SRL | 28.351 | 29.651 | 25.759 | -3.892 | -830 | 2.877 | -3,2% | 85 |

| 72 | ARTI GRAFICHE TURINI SPA | 20.483 | 23.045 | 25.301 | 2.256 | 1120 | 11.579 | 4,4% | 80 |

| 73 | LITOPAT SPA | 26.291 | 25.780 | 25.120 | -660 | 272 | 4.682 | 1,1% | 84 |

| 74 | TECNOMEDIA SRL | 27.110 | 27.463 | 24.812 | -2.651 | 3252 | 6.494 | 13,1% | – |

| 75 | ARCA ETICHETTE SPA | 24.436 | 23.679 | 24.694 | 1.015 | 2574 | 19.102 | 10,4% | 117 |

| 76 | ISTITUTO STAMPA SRL INDUSTRIA GRAFICA | 22.197 | 24.018 | 24.556 | 538 | 567 | 5.039 | 2,3% | 76 |

| 77 | TIBER SPA | 23.338 | 25.654 | 24.254 | -1.400 | 50 | 2.365 | 0,2% | 75 |

| 78 | ROTOCOLOR SPA | 24.444 | 23.996 | 23.253 | -743 | -991 | 22.538 | -4,3% | 94 |

| 79 | CANTELLI ROTOWEB SRL | 29.052 | 27.444 | 22.772 | -4.672 | -200 | 3.381 | -0,9% | 76 |

| 80 | GRAPHISTUDIO SPA | 23.038 | 21.065 | 22.639 | 1.574 | 563 | 8.372 | 2,5% | 208 |

| 81 | CASTAGNA UNIVEL SPA | 20.654 | 21.850 | 22.524 | 674 | 1436 | 7.894 | 6,4% | 62 |

| 82 | ROTOLONGO SPA | 28.167 | 25.946 | 21.640 | -4.306 | 40 | 674 | 0,2% | 123 |

| 83 | EDIS SPA | 22.595 | 20.881 | 21.596 | 715 | 398 | 2.536 | 1,8% | 118 |

| 84 | BOVO SPA | 17.622 | 24.029 | 21.517 | -2.512 | 1566 | 15.534 | 7,3% | 98 |

| 85 | ROTOMAIL ITALIA SPA | 21.101 | 21.518 | 21.294 | -224 | 915 | 15.861 | 4,3% | 109 |

| 86 | TIPOLITOGRAFICA CS SRL | 9.873 | 18.111 | 21.201 | 3.090 | 280 | 1.481 | 1,3% | 37 |

| 87 | SIPAL SPA | 15.531 | 16.756 | 20.840 | 4.084 | 312 | 6.986 | 1,5% | 247 |

| 88 | LA TIPOGRAFICA VARESE SPA | 22.208 | 22.887 | 20.634 | -2.253 | -5.282 | -1.937 | -25,6% | 179 |

| 89 | LITOCARTOTECNICA IVAL SPA | 17.666 | 17.907 | 20.254 | 2.347 | 333 | 8.073 | 1,6% | 102 |

| 90 | TONUTTI TECNICHE GRAFICHE SPA | 21.720 | 21.110 | 20.108 | -1.002 | 7.273 | 19.793 | 36,2% | 134 |

| 91 | LAVORAZ. CARTE SPECIALI G. AGNESINI SPA | 23.763 | 20.734 | 20.006 | -728 | 253 | 4.924 | 1,3% | 102 |

| 92 | POLIGRAFICI IL BORGO SPA | 14.134 | 16.266 | 19.817 | 3.551 | -371 | 9.524 | -1,9% | 57 |

| 93 | VIAPPIANI PRINTING SRL | 21.680 | 22.757 | 19.668 | -3.089 | -1447 | 1.734 | -7,4% | 108 |

| 94 | LEADERFORM SPA | 17.925 | 19.140 | 19.573 | 433 | 851 | 6.344 | 4,3% | 120 |

| 95 | STAR PENNSYLVANIA NEW FLOWER SPA | 21.330 | 20.969 | 19.443 | -1.526 | 16 | 28.677 | 0,1% | 156 |

| 96 | GIUNTI INDUSTRIE GRAFICHE SPA | 23.675 | 21.062 | 19.372 | -1.690 | 231 | 19.663 | 1,2% | 107 |

| 97 | PILOT ITALIA SPA | 20.087 | 20.235 | 19.318 | -917 | 36 | 3.621 | 0,2% | 97 |

| 98 | ECOPACK SPA | 17.496 | 18.586 | 19.051 | 465 | 197 | 14.834 | 1,0% | 115 |

| 99 | ROTOPRESS INTERNATIONAL SRL | 21.719 | 21.528 | 18.646 | -2.882 | 42 | 4.728 | 0,2% | 72 |

| 100 | STEC SOCIETÀ TIPOGRAFICO EDITRICE CAPITOLINA SPA | 19.569 | 18.274 | 18.222 | -52 | 6.198 | 8.153 | 34,0% | 48 |

{kind=link}