di Sergio Ferraris

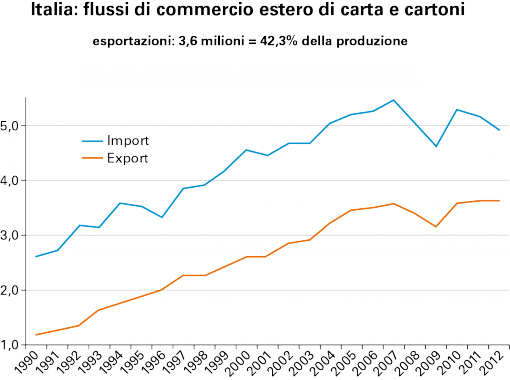

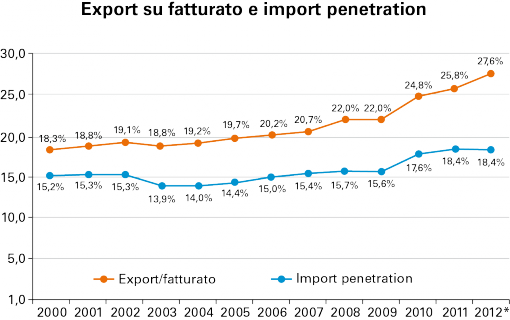

«Il Pil è calato del 2,4% e la domanda interna è diminuita del 3,9%, mentre la spesa delle famiglie ha segnato il valore più basso dall’inizio della crisi, un -4,3%» ha esordito Paolo Culicchi. «Nel 2012 abbiamo avuto, però, una forte rivalutazione dell’industria manifatturiera, dopo l’ubriacatura della finanza d’assalto. E anche la filiera della carta ha avuto nuove perdite sia di capacità produttiva, sia d’occupazione». Il 2012 ha visto un -5% di carta e cartoni, per 8,6 ml/ton, un valore di poco superiore al picco della crisi del 2009, con una riduzione dal 2007 degli stabilimenti che sono passati da 186 a 160. La diminuzione dei volumi c’è stata per tutte le tipologie produttive, con esclusione delle carte per usi igienici e sanitari che hanno riscontrato una piccola crescita, +0,3%. La diminuzione per le carte a usi grafici è stata del 4,6%, dovuta alla crisi dell’editoria. Notevole anche la riduzione della produzione di carte e cartoni per l’imballaggio, -6,8%, dovuta dall’andamento dell’economia generale. I vari segmenti del comparto hanno prodotto un fatturato nel 2012 di 6,75 mld/€, con una diminuzione del 7% sul 2011. In un quadro negativo tiene l’export, a dimostrazione della competitività dell’industria cartaria nonostante gli alti livelli dei costi. Nel 2012 hanno varcato i confini 3,6 ml/ton di carta e cartone, +0,2% sul 2011, valore record per il settore. I flussi di produzione verso l’Europa, (70% della produzione italiana), sono diminuiti (-0,8%) cosi come quelli verso l’Asia (-8,6%); hanno visto un incremento, invece, l’America Latina, +16,6% e l’Africa, +25,2%. Nelle tipologie di prodotti destinati alle esportazioni le carte patinate hanno visto un +4,6% seguite dalle carte per usi grafici, +1,2%, mentre nel segmento delle carte e cartoni per ondulato, destinate al mercato estero, si osserva un +1,4% e in quelle per l’imballaggio la crescita è stata del 14,3%.

Tendenze 2013

Per quanto riguarda i primi mesi del 2013, i dati disponibili mostrano volumi in calo dell’1,6% in tutta Europa – primo trimestre – diminuzione che è in linea, -1,8%, con quella italiana del primo quadrimestre. Si tratta di una riduzione che riguarda le carte per usi grafici, -5,9%, mentre si rileva un aumento per carte e cartoni per cartone ondulato, +3,9% e un incremento nelle carte per usi igienico-sanitari, +2,6%. Nel primo trimestre 2013 i consumi di carta nel complesso sono diminuiti del 6,9%, mentre si registra un +5,5% delle esportazioni: gli andamenti dei volumi e dei prezzi hanno prodotto un calo tendenziale dei fatturati dell’1,5% nel primo quadrimestre 2013.

Energia problematica

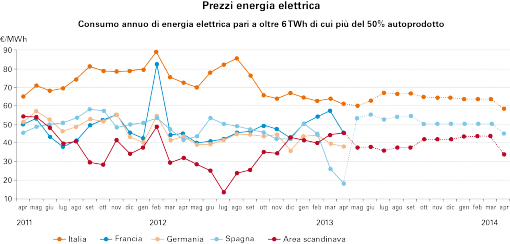

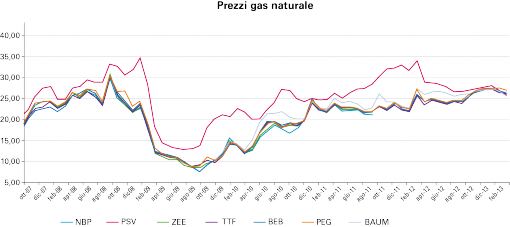

«I costi energetici nel nostro settore pesano da un minimo del 20% a un massimo del 50% e la parte più significativa della spesa energetica è la quota d’acquisto del gas che il comparto ha consumato nel 2012 per 2,3 mld/m3», ha proseguito Culicchi. «Nel 2012 il prezzo dell’energia in Italia è rimasto più elevato rispetto al resto d’Europa, anche se quello del gas si è allineato al resto del continente verso la fine del 2012. Da notare, però, che il prezzo europeo del gas è maggiore del 241% rispetto a quello del gas negli Usa. «Occorre sciogliere nodi competitivi come: lo sbottigliamento del Transitgas e agevolare il trasporto del gas nell’Unione europea; l’avvio delle infrastrutture Gnl; dare attuazione all’articolo 39 sugli oneri di sistema, replicandone i meccanismi nella parte gas; dare alle aziende italiane parità di trattamento sull’autoproduzione energetica rispetto alle imprese europee, avviare il riciclo di prossimità e introdurre il monitoraggio dell’export in linea con la Ue; dare attuazione al recupero energetico prioritario dei rifiuti da riciclaggio; attivare in Italia la compensazione dei costi indiretti per il settore cartario; respingere altre iniziative circa il backloading, superando il sistema Emission Trading. Ed è necessario fare presto. Il settore della carta è capital intensive e ora rischiamo di non avere più i fondi per l’adeguamento tecnologico che è un requisito essenziale e senza il quale potremmo non essere in grado di agganciare la ripresa, con una perdita di competitività non colmabile» ha concluso Culicchi.

Visione europea

«Siamo in un momento di forte trasformazione delle imprese cartarie a livello europeo nel quale è necessario imporre la nostra visione industriale che è in buona parte energetica» ha affermato Teresa Presas, direttore di Cepi (Confederazione Europea dell’Industria Cartaria). «Bruxelles ora ha più attenzione verso l’industria e c’è più consapevolezza circa la necessità di una diminuzione del carico normativo sulle imprese».

L’industria cartaria europea, secondo la Presas, non delocalizza, ma investe e innova, ristrutturando gli impianti esistenti. Il 4% del fatturato è reinvestito in Europa e il 20% della produzione viene esportato. «Nonostante ciò l’industria della carta non è percepita come strategica al pari di quelle dell’acciaio e del cemento» continua la Presas. «La Ue afferma che entro il 2020 il contributo dell’industria al Pil europeo deve passare dal 16% al 20% e dice che: “le fabbriche del futuro saranno molto efficienti in termini di energia e di materiali, utilizzeranno materiali rinnovabili e adotteranno modelli economici sostenibili”. Noi ci riconosciamo in questa politica e come Cepi stiamo lavorando per far sì che il settore cartario diventi strategico». Uno dei rischi principali in Europa è quello normativo che nell’ultima versione del rapporto di Ernst & Young «Exploring the top 10 risks and opportunities for global organizzation» è stato messo al primo posto. «In Europa abbiamo una miriade di norme, spesso scoordinate, penalizzanti ed eccessive. Come Cepi abbiamo creato un’agenda delle priorità che cambia continuamente, due volte solo negli ultimi sei mesi, perché sopravvengono continuamente a livello europeo delle modifiche». Cruciale per il Cepi il nuovo pacchetto clima al 2030 che non può essere la riproposizione aggiornata del 20/20/20, poiché i fondamentali sono cambiati. Da una crisi economica si è passati a una probabile stagnazione economica a lungo termine, il tema chiave non è più il clima, ma la crisi economica. Lo scenario energetico, inoltre, non è più quello del 2007, poiché ora c’è un’ampia disponibilità di shale gas, ci si pongono dubbi sulla sostenibilità degli incentivi alle rinnovabili, il post Fukuschima ha reso incerto il destino del nucleare e ci si interroga se non ci siano metodi più convenienti per ridurre le emissioni rispetto all’ETS.

«L’Europa deve avere come unico obiettivo un partenariato per un’industria più forte capace di favorire l’avvento di un’economia a bassa intensità di carbonio che deve essere tradotto in un rivoluzionario programma d’innovazione» ha detto la Presas. «Il prossimo ciclo politico deve concentrarsi sulla creazione di lavoro, sulla tenuta del sistema pensionistico, favorendo la crescita, prevenendo lo scontro sociale e assicurando l’unità dell’Europa». Per portare tutto ciò a Bruxelles Cepi sta lavorando al progetto Basta! un’iniziativa di comunicazione che racchiude nella parola oltre al claim un monito che l’industria cartaria europea diffonderà presso le rappresentanze politiche europee e nazionali.

{kind=link}