Segnali positivi e alcune ombre affiorano dal sesto Global Trends Report di drupa, che fa emergere importanti spunti di riflessione rispetto all’evoluzione della stampa a livello globale.

La serie di rapporti drupa Global Trends raccolti attraverso un panel selezionato di aziende è davvero unico nel suo genere. Sia per l’ampiezza del campione sia per l’estensione della ricerca in più ambiti produttivi. I report prodotti da Messe Düsseldorf, in qualità di organizzatore di drupa, in collaborazione con le due strutture di ricerca Printfuture e Wissler & Partner, vanno infatti a sondare tutti e quattro i settori della filiera della stampa, vale a dire la stampa commerciale, il packaging, la stampa editoriale e quella funzionale, fornendo importanti indicazioni sulle tendenze di mercato e sugli sviluppi economici futuri a livello globale.

L’indagine è stata condotta su un campione di circa 850 partecipanti, appartenenti in maniera trasversale al mercato degli stampatori e a quello dei fornitori, ai quali è stato dedicato un questionario apposito con alcune domande specifiche

Il campione globale è dunque composto da 620 stampatori, di cui solo 358 provenienti dall’Europa, mentre per i fornitori i partecipanti sono stati 209, di cui 120 europei.

Stampa globale in buona forma

Il report mostra chiaramente che la maggior parte degli indicatori della vitalità del settore è cresciuta negli ultimi cinque anni, anche se emergono alcuni dati anticipatori rispetto alle sfide che attendono il mercato. Specie quelle che riguardano le condizioni sistemiche ed economiche in generale. È infatti evidente che ci sono alcune regioni e settori che stanno assai meglio di altri, con la compresenza di mercati più forti e altri più fragili.

Tuttavia, l’industria della stampa, nonostante la recessione globale e l’effetto disrupting dei nuovi media digitali, continua a fornire segnali complessivi di ottimismo.

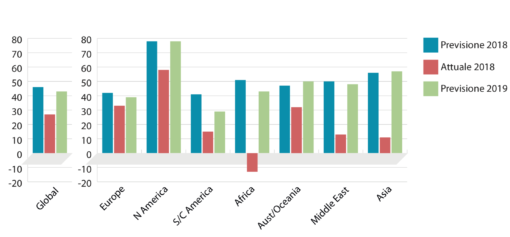

Il Printer Barometer di drupa, che misura la fiducia economica del settore, mostra infatti un saldo netto positivo del +27% per il 2018, con ben il 40% degli stampatori che ha descritto la propria azienda in “buone condizioni”, a fronte di un 13% che l’ha giudicata invece in “sofferenza”.

La previsione per il 2019 rimane piuttosto positiva, anche se a livello regionale i risultati sono disomogenei, con il Nord America che sta fornendo ottimi risultati, l’Europa e Australia/Oceania che si stanno rafforzando e il grandissimo blocco di mercati facenti capo all’Asia, al Medio Oriente e al Sud e Centro America che rimangono in una posizione di cautela e di incertezza.

Packaging e funzionale: i mercati migliori

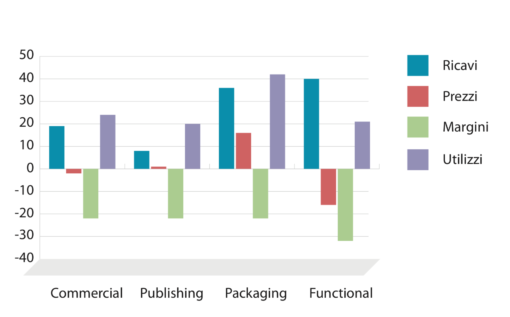

La ricerca mette in grande evidenza come i due settori considerati come più positivi sono il packaging e la stampa funzionale, mentre la fiducia verso la stampa commerciale è in netto calo dopo diversi anni di rafforzamento dei risultati, con solo il 20% di positività rispetto al +31% dello scorso anno.

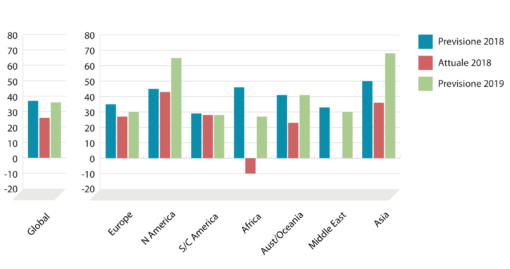

Anche osservando le risposte dei fornitori, che da quando sono stati inclusi per la prima volta nel programma hanno dimostrato di anno in anno un ottimismo crescente (passando da un +18% nel 2014 a un sostanzioso +53% nel 2017), si osserva un certo calo delle aspettative. In quest’ultima rilevazione c’è stato infatti una grossa caduta della fiducia, che si arresta a +28%. Inoltre, le previsioni per il prossimo anno sono molto più prudenti rispetto allo scorso anno, anche se permangono ancora complessivamente positive.

Anche in questo caso le variazioni regionali sono enormi, con il Nord America che gode di un’ottima fiducia, seguita a una certa distanza da Europa e Australia/Oceania.

I margini e il fatturato

A livello globale, gli stampatori si trovano a fronteggiare il problema relativo ai margini ridotti, generati da un aumento dei costi che è più veloce rispetto a quello dei prezzi. Per sottrarsi a questa morsa della dinamica economica, l’unica soluzione messa in atto dagli stampatori è stata quella di aumentare l’utilizzo delle macchine da stampa in modo tale da “spalmare” meglio i costi su un numero maggiore di commesse. E anche se questo metodo resta ancora molto valido un po’ per tutti, nell’ultimo anno si è però registrato un miglioramento piuttosto modesto del saldo netto dei prezzi (+4%). Un risultato tutto sommato accettabile, sottolinea il report drupa, se si tiene conto dell’aumento generalizzato del prezzo della carta e dei substrati avvenuto negli ultimi anni.

Tornando ai due “fenomeni” vincenti della ricerca, il packaging e la stampa funzionale, il primo appare positivo n quasi tutti gli indicatori osservati, mentre il secondo mostra un saldo netto negativo sia per i prezzi sia per i margini. Il che sorprende per un mercato in così forte espansione.

Per inciso, nel packaging i volumi crescono di anno in anno, ma nel settore commerciale si è registrato per la prima volta un calo decisivo dei volumi.

Stampa convenzionale VS digitale: le dinamiche in atto

Per capire meglio i cambiamenti avvenuti nel mix operativo dei processi di stampa, è necessario guardare ai singoli segmenti di mercato.

La stampa offset a foglio è ancora la tecnologia di stampa più diffusa e presente nel 66% di tutte le aziende del campione. Per quanto riguarda invece la stampa convenzionale in generale, le tirature e i tempi di consegna si contraggono costantemente, mentre il numero di lavori continua ad aumentare. Invece nella stampa digitale le tirature aumentano, anche qui con tempi di consegna che diminuiscono e un numero di commesse che cresce. Tuttavia, la percentuale del fatturato della stampa digitale progredisce molto lentamente: se nel 2013 il 23% degli stampatori dichiarava che la stampa digitale rappresentava più di un quarto del proprio fatturato, nel 2018 questa percentuale sale ad appena il 29%.

Inoltre, il 20% degli stampatori ha dichiarato che del fatturato totale ottenuto dalla stampa digitale, più di un quarto deriva dai dati variabili, con un aumento di un solo punto percentuale rispetto al 2014.

Per concludere l’analisi sulla lentezza evolutiva del mercato digitale, occorre infine sottolineare che solo il 25% dei partecipanti alla ricerca ha realizzato un’installazione web to print durante il 2018, la stessa percentuale registrata nel 2014.

A onor del vero, la percentuale del fatturato realizzato con un’installazione web to print è in, seppure lento, aumento: se nel 2014 il 17% delle aziende con installazioni web to print riferiva che più di un quarto del fatturato proveniva da questa fonte, nel 2018 la percentuale è salita al 23%.

Infine, una nota interessante: il toner digitale a colori a toner a foglio singolo è la tecnologia più diffusa (il 48% degli stampatori ce l’ha) ma, a eccezione della stampa funzionale, si registra un calo del tasso di crescita rispetto all’anno precedente. Solo il prossimo Global Trends Report ci potrà fornire una spiegazione più precisa di questa tendenza.

Dove vanno i budget e gli investimenti

In questi anni il tema degli investimenti è decisivo e improrogabile per tutto il settore della stampa. E, nonostante le difficili condizioni economiche generali, tutti i mercati e tutte le regioni (tranne una, l’Africa) hanno visto gli stampatori investire di più nel 2018 rispetto al 2017, anche se assai meno di quanto poteva suggerire l’ottimismo dell’anno scorso.

In ogni caso gli stampatori di packaging e funzionali sono stati i più prodighi di risorse rispetto a quelli commerciali ed editoriali. Osservando i dati da una prospettiva macroeconomica, l’andamento della spesa ha seguito in larga misura la performance complessiva delle regioni. Quindi il Nord America è stato il più positivo, seguito dall’Asia, dall’Europa e, a seguire, Medio Oriente, Sud e centro America.

Guardando infine ai singoli comparti, gli investimenti maggiori hanno interessato le macchine per il finishing, seguite dalla tecnologia di stampa (tutte, convenzionali e digitali) e infine dall’insieme degli interventi che riguardano i processi di prestampa, compresi workflow e Mis.

Anche i fornitori continuano a investire costantemente. I mercati del Funzionale e del Packaging sono quelli che stanno ricevendo il maggior numero di risorse, con cifre significativamente più contenute nella stampa editoriale e in quella commerciale.

Anche qui, le dinamiche regionali sono differenziate e a più velocità: ci sono livelli di investimenti molto ridotti in Sud e Centro America e Medio Oriente, ma livelli molto alti in Australia e Oceania.

Asset durevoli e budget per il marketing

Sul fronte interno delle aziende, la costruzione di nuovi canali di vendita rimane l’obiettivo principale di ogni politica di capital expenditure, vale a dire quella parte di investimenti volta a sviluppare asset durevoli per il sistema. Mentre, sul fronte esterno, la collaborazione attraverso partnership strategiche è diventata ormai piuttosto comune, con il 44% delle aziende che ha avviato nuove partnership nell’ultimo anno.

Anche i budget di marketing sono in crescita, ma a un ritmo più lento rispetto agli anni precedenti. In ogni caso la spesa destinata alla formazione e all’informazione di prodotto veicolata attraverso la produzione di contenuti online è quella in più rapida crescita, mentre la partecipazione a eventi fieristici rappresenta lo strumento di marketing più diffuso, con la quasi totale adesione (96%) da parte dei fornitori.

I principali fattori di resistenza alla crescita

Uno degli aspetti più interessanti della ricerca riguarda la percezione dei vincoli alla crescita del fatturato da parte degli intervistati. Per la maggior parte (stampatori e fornitori) il maggior fattore di resistenza è dovuto alla «forte concorrenza», seguita da una «mancanza di domanda» e da una «mancanza di competenze» al terzo posto. Incredibilmente la «mancanza di investimenti» o di «risorse finanziarie» non vengono valutati come importanti elementi di resistenza alla crescita.

Occorre sottolineare che la carenza di competenze sta diventando un elemento sempre più importante, al punto da rappresentare il fattore di resistenza principale in Nord America e il numero due in Asia.

Ma che cosa potrebbero fare gli stampatori e i fornitori per migliorare questa situazione? Le risposte più comuni per gli stampatori sono la «riduzione del personale accompagnato da miglioramento della produttività» (45%), seguita dall’«integrazione dei sistemi» (35%). Per i soli fornitori la soluzione migliore consiste nel «lancio di nuovi prodotti» (54%), seguito dalla costruzione di «nuovi canali di vendita» (43%).

In risposta a una domanda sulle minacce a lungo termine per l’industria della stampa, gli stampatori hanno indicato i «media digitali» (56%) e i fornitori la «sovracapacità produttiva» (47%).

Tra i fattori di resistenza alla crescita globale del sistema vanno inoltre annoverati alcune questioni che non riguardano direttamente il settore della stampa, ma la politica e le condizioni economiche più ampie, come ad esempio la Brexit o le guerre commerciali e doganali in atto in questi mesi e che probabilmente diventeranno ancora più incisive nei prossimi anni.

{kind=link}